حسنتاش در مقاله ای تبیین کرد:

همه توهمات و واقعیات بازار نفت

با كاهش شديد قيمت نفت درآمد كشورهاي نفتخيز و اقتصادهاي وابسته به نفت كاهش مييابد و تقاضاي ايشان براي واردات كالاها و خدمات كم ميشود. شايديكي از دلايل كاهش نرخ رشد تجارت جهاني از 3.4 درصد در سال 2014 به 2 درصد در سال 2015 و كاهش صادرات و نرخ رشد اقتصادي چين همين مساله بوده باشد

سید غلامحسین حسنتاش/ قيمتهاي جهاني نفتخام به پائينترين سطوح تاريخي خود نزديك شده است. علت اصلي كاهش قيمتها فزوني عرضه بر تقاضا در سطح جهان است. دشواري ارائه پيشبينيهاي دقيق از قيمتهاي جهاني نفت به اين دليل است كه عوامل متعدد و متنوعي بر بازار نفت تاثيرگذارند. تحولات ژئوپلتيكي، حوادث و سوانح طبيعي، عوامل غير اقتصادي تاثيرگذار بر بازار و قيمتهاي نفت هستند و عرضه و تقاضا و جابجائيهاي مالي در بازارهاي بورس عوامل اقتصادي هستند. البته طبعا عرضه و تقاضا و بالانس آن عمدهترين تاثيرات را دارند و ساير عوامل نيز تاثير خود را از طريق كاهش و يا افزايش در اين دو عامل اصلي ظاهر ميكنند. عوامل اقتصادي قدري قابل پيشبيني تر هستند اما پيشبيني عوامل غير اقتصادي تاثيرگذار، بسيار دشوار است.

*چرا قيمت نفت سقوط کرد؟

در طرف تقاضا بحران و ركود در اقتصادهاي بزرگ جهان كه به تدريج بر دومين اقتصاد جهان با بزرگترين نرخ رشد در تقاضاي نفت و انژري يعني اقتصاد چين نيز سايهافكن ميشود، نرخ رشد تقاضاي نفتخام را كند كرده است. ركود اقتصادي و نرخهاي بسيار پائين و بعضا منفي رشد اقتصادي در بسياري از كشورهاي صنعتي، به معناي كاهش توليد ناخالص ملي است و توليد كمتر يعني مصرف كمتر انرژي در صنايع و بخشهاي توليدي، اما مساله به اينجا ختم نميشود ركود اقتصادي درآمد و درنتيجه قدرت خريد نيروي كار را كاهش ميدهد و مردم ركود زده مصارف خود را كاهش ميدهند و سفرهاي خود را كم ميكنند ولذا مصرف انرژي علاوه بر بخشهاي صنعت و خدمات در بخش خانگي و حمل و نقل هم كاهش مييابد و يا حداقل نسبت به قبل رشد قابلتوجهي ندارد.

در طرف عرضه از چند سال قبل، توسعه تكنولوژي موجب امكانپذيري و اقتصادي شدن توليد نفت و گاز از منابع نامتعارف هيدروكربني شده است. قيمتهاي بسيار بالاي نفت در بين سالهاي 2004 تا 2008 فرصت كافي را براي توسعه قابل توجه توليد نفت و گاز از لايههاي سخت و شيلي در ايالات متحده امريكا، فراهم نمود و حجم سرمايهگزاريها در ساير منابع نفت و گاز متعارف نيز افزايش يافت.

پتانسيل فزوني گرفتن عرضه بر تقاضا از سال 2009 ميلادي بر بازار مسلط بود و در همان سال متوسط قيمت جهاني نفت حدود 37 درصد كاهش يافت و متوسط قيمت نفتخام برنت درياي شمال از بيش از 97 دلار در سال 2008 به كمتر از 62 دلار در بشكه در سال 2009 رسيد. درست است كه اين روند در سالهاي بعد قدري تغيير كرد و شاهد افزايش مجدد قيمت بوديم اما اين تغيير مسير به دليل قوام گرفتن تقاضا و كنترل شدن عرضه و به عبارتي به واسطه حل ريشهاي مساله روند سبقتگيري عرضه بر تقاضا به عنوان عوامل اساسي و ميانمدت بازار نبود بلكه عمدتا ناشي از عوامل كوتاهمدت شامل تحولات ژئوپلتيكي يا سوانح طبيعي بود.

بنابراين قابل پيشبيني بود كه با رفع آن عوامل كوتاه مدت، امكان سقوط قيمت وجود دارد. در بين سالهاي 2011 تا 2013، بعضي حوادث مانند شورشهاي داخلي در نيجريه، بحران داخلي در كشور ليبي، كشمكشهاي ميان دو كشور سودان شمالي و جنوبي، بحران سوريه و محتمل بودن امكان گسترش عمليات داعش به مناطق نفتخيز عراق، موجب كاهشهائي (نه چندان قابل توجه) در عرضه نفت شد و سونامي عظيمي كه فوكوشيماي ژاپن را درنورديد موجب افزايش تقاضاي نفت شد، چراكه ژاپنيها مجبور شدند نيروگاههاي حرارتي را جايگزين نيروگاههاي اتمي نمايند.

از سوئي روند فزوني عرضه بر تقاضا همچنان تداوم پيدا كرد و از سوي ديگر برخي از بحرانهاي مذكور نيز فروكش كرد و از نيمه دوم سال 2014 قيمتهاي جهاني نفت مجددا در مسير كاهشي قرار گرفت. سقوط 2009 بايد هشدار لازم را به كشورهاي صادركننده نفت ميداد و آنان را متوجه مينمود كه عوامل اساسي و بلندمدت نامطلوب است و بر عوامل كوتاهمدت نيز نميبايد دل بست. اما آنچه ذكر شد مربوط به گذشته است و خصوصا در مقطع تنظيم بودجه سالانه كشور سوال اين است كه وضعيت آينده بازار و قيمتهاي جهاني نفت چگونه خواهد بود؟

*قيمت نفت از منظر بودجه 95

وضعيت آينده تقاضاي جهاني نفت بيش از هر چيز بستگي به وضعيت اقتصاد جهاني دارد. در حال حاضر چشمانداز رشد و رونق اقتصادي در كشورهاي عمده مصرفكننده حداقل براي سال جاري (2016) و سال آتي ميلادي مطلوب نيست. اغلب كشورهاي صنعتي دستخوش موج جديدي از بحران اقتصادي هستند و اقتصادهاي درحال ظهور و خصوصا كشورهاي موسوم به BRICS هم يك يك به آنها ميپيوندند. در ماههاي اخير حدود 1.5 تا 2 ميليون بشكه در روز عرضه مازاد نفتخام در بازار وجود داشته است و پيشبيني ميشود كه عرضه مازاد ولو در ميزاني محدودتر، در طول سال جديد ميلادي نيز كماكان تداوم يابد. حجم ذخائر نفتي در كشورهاي صنعتي، چه ذخائر استراتژيك دولتها و چه ذخائر تجاري شركتها، از بالاترين سطوح تاريخي خود فراتر رفته است. با پر شدن ظرفيت ذخيرهسازيها در هفتههاي اخير، تقاضاي ذخيرهسازي نيز فروكش كرد و شاهد موج جديدي از كاهش قيمت بوديم.

.jpg)

ممكن است تصور شود كه قيمت پائين نفتخام ميتواند موجب تحريك تقاضاي آن در سطح جهان شود. بدون شك قيمت پائين هر كالا بر تقاضا آن بيتاثير نيست اما نبايد در اين مورد دچار اغراق و توهم شد. نفتخام و فرآوردههاي آن كالاهائي ضروري و كم كشش هستند و در مورد اينگونه كالاها، اصولا واكنش تقاضا نسبت به تغييرات قيمت بسيار محدود است. نمودار 1- تغييرات قيمت و ميزان مصرف نفتخام را در پنجاه سال گذشته نشان ميدهد، ملاحظه ميشود كه در حالي كه نوسانات قيمت نفت در اين دوره شديد بوده است مصرف، روند رشد يابنده بطئي و همواري را طي كرده است و خصوصا بعد از شوكهاي نفتي دهه هفتاد ميلادي، اين روند هموارتر و بطئيتر شده است. نمودار 2 – اين مساله و واقعيت كم كشش بودن نفتخام را بهتر انعكاس ميدهد. در اين نمودار تغييرات سالانه قيمت و تقاضا نسبت به سال قبل هر دو بصورت درصد نمايش داده شده است .

.jpg)

همانگونه كه ملاحظه ميشود در حاليكه در تغييرات قيمتي افزايش 252 درصدي يا 125 درصدي يا كاهش حدود 48 درصدي هم وجود دارد دامنه تغييرات تقاضا از حداكثر حدود 8 درصدي (در سال1973) تجاوز نميكند. كاهش حدود 37 درصدي قيمت در سال 2009، افزايش 3.3 درصدي تقاضا و مصرف در سال بعد از آن را بدنبال داشت كه البته همه اين افزايش را هم نميتوان به حساب كاهش قيمت گذاشت و بايد تاثير ديگر عوامل را تفكيك کرد.

دليل اين مساله كه چرا تقاضا تاثير زيادي از نوسانات قيمت نميپذيرد روشن است: اولا- مشتقات نفتي كالاهاي ضروري هستند و تئوريهاي اقتصادي ميگويند همه كالاهاي ضروري كم كشش هستند يعني واكنش تقاضاي آنها در مقابل نوسانات قيمت كم است و البته مطالعات اقتصادسنجي نيز اين واقعيت را تائيد كرده است. ثانيا- در اكثر قريب به اتفاق كشورهاي جهان قيمتهاي فرآوردههاي نفتي براساس سياستهاي داخلي تعيين ميشوند و تابعي از قيمتهاي جهاني نفت نيستند. در ميان كشورهاي صنعتي، ايالاتمتحده امريكا يك استثناء است كه در آنجا نرخ مالياتهاي فراوردههاي نفتي مانند نرخ مالياتي ساير كالاها است و سيستم مالياتي ويژهاي براي آن وجود ندارد و قيمتهاي داخلي فرآوردههاي نفتي با قيمتهاي جهاني نفتخام نوسان ميكنند، اما در ساير كشورهاي صنعتي عضو OECD اينگونه نيست و با كاهش قيمت جهاني نفت درآمد مالياتي دولتها از محل فرآوردههاي نفتي افزايش مييابد و قيمت جهاني به مصرفكننده داخلي منتقل نميشود.

به عنوان مثال در حالي كه قيمت نفتخام در طول سال 2015 بيش از 65 درصد كاهش يافته است ميزان كاهش قيمت بنزين و گازوئيل در انگلستان در همين سال به 9 درصد هم نميرسد. در اغلب كشورهاي غير OECD نيز قيمتهاي داخلي حاملهاي انرژي براي مصارف مختلف سوبسيده است و به هر حال ارتباط مستقيمي با قيمتهاي جهاني ندارد، بنابراين نبايد انتظار افزايش قابل توجهي را در تقاضاي جهاني در اثر كاهش قيمت نفتخام داشت، اگر هم در بعضي مناطق و كشورها تقاضا قدري افزايش يابد با كاهش تقاضاي ساير كشورها مانند روسيه وبرزيل و چين كه نرخ رشد اقتصاديشان در حال كاهش است، جبران خواهد شد.

آنچه كه بيش از كاهش قيمت ممكن است بر تقاضاي نفت تاثير بگذارد، افزايش توان مالي دولتهاست. دولتهاي صنعتي كه از نفت و فرآوردههاي نفتي ماليات ميگيرند به همان نحو كه ذكر شد با كاهش قيمت نفت درآمدهاي مالياتيشان بشدت بالا ميرود و ممكن است اين درآمدها را صرف بستههاي جديد حمايتي خروج از ركود و مقابله با بحران اقتصادي كنند كه در اينصورت ممكن است روندهاي اقتصاد و تقاضاي انرژي ايشان تغيير كند.

البته اغلب گزارشات بينالمللي در مورد عمق بحران اقتصادي در اين كشورها نشان ميدهد كه تحول چشمگيري در روند اقتصادي را نميتوان در يك دو سال آينده انتظار داشت. در نقطه مقابل بر اساس دستورالعملهاي آژانس بينالمللي انرژي كه كشورهاي صنعتي عضو آن هستند و سياستهاي انرژي ايشان را هماهنگ مينمايد، اتفاقا بخشي از اين مالياتها صرف حمايت از انرژيهاي جايگزين نفت ميشود كه اين به ضرر تقاضاي نفت است. در ساير كشورهاي كه به حاملهاي انرژي سوبسيد پرداخت ميشود نيز با كاهش قيمت نفت هزينه سوبسيد دولتها كاهش مييابد و به هر حال توان مالي دولتها بالا ميرود.

از اين نكته نيز نبايد غفلت نمود كه با كاهش شديد قيمت نفت درآمد كشورهاي نفتخيز و اقتصادهاي وابسته به نفت كاهش مييابد و تقاضاي ايشان براي واردات كالاها و خدمات كم ميشود. شايديكي از دلايل كاهش نرخ رشد تجارت جهاني از 3.4 درصد در سال 2014 به 2 درصد در سال 2015 و كاهش صادرات و نرخ رشد اقتصادي چين همين مساله بوده باشد. تحليل دقيق اثر كاهش قيمت نفت بر فراز و فرود اقتصاد جهاني و به تبع آن تقاضا براي نفت پيچيده است و نياز به بررسيهاي گستردهاي دارد. اما در هرحال همانطور كه ذكر شد نبايد رشد قابل توجه در تقاضاي جهاني انرژي و نفت را انتظار داشت.

در عين حال با درك طبيعت اقتصاد كالائي بهنام نفت، از شدت نوسانات و فراز و فرود قيمت آن نيز نبايد شگفت زده شد. يك اضافه عرضه چند درصدي ميتواند قيمت نفت را دهها درصد كاهش دهد و يك كمبود چند درصدي نيز ميتواند قيمت را دهها درصد افزايش دهد.

اما تاثير اين سطح قيمتها بر عرضه نفتخام چه خواهد بود؟ بعضي اين احتمال را مطرح ميكنند كه پائين آمدن قيمت جهاني نفت موجب كاهش توليد نفتخام در ميادين و مناطقي كه هزينه توليد آن زياد است خواهد شد و كاهش عرضه، بازار را به سمت تعادل عرضه و تقاضا هدايت خواهد كرد و مسير قيمت تغيير خواهد نمود. در اين رابطه بايد ساختار هزينه توليد هر بشكه نفت در مناطق مختلف جهان را مورد بررسي قرار دهيم تا بتوانيم به تحليل دقيقتري برسيم. دسترسي به اطلاعات كشورها و خصوصا كشورهاي كمتر توسعه يافته توليدكننده نفت كار آساني نيست اما مراجع مختلفي تخمينهائي را در زمينه اين هزينهها ارائه نمودهاند. يكي از معتبرترين و تازهترين اين تخمينها كه در نمودار 3 منعكس شده است محاسبه موسسه نروژي "ريستادانرژي" ميباشد كه براساس اطلاعات 15000 ميدان نفتي در 20 كشور بزرگ نفتي در سال 2015 تهيه شده است و مورد استناد بسيار از مراجع معتبر ديگر نيز قرار گرفته است.

همانطور كه ملاحظهميشود، متوسط هزينه كل توليد هشت كشور اول منعكس در نمودار (از انگلستان تا نيجريه)، بيش از 30 دلار در بشكه است و ممكن است اين تصور بوجود آيد كه در قيمت حدود 30 دلاري نفت، توليد اين كشورها متوقف ميشود و كاهش عرضه تعادل را برقرار ميكند. اما اين تصور اشتباه است. نكتهاي كه بايد به دقت مورد توجه قرار گيرد اين است همانگونه كه در نمودار منعكس است، هزينه توليد هر بشكه نفت مانند هر كالاي ديگري شامل دو جزء است: يك جزء آن هزينه سرمايهگذاري شامل هزينههاي اكتشاف، حفر چاههاي توليدي، خطوطلوله انتقال نفت و تاسيسات فراوري و آمادهسازي نفت (موسوم به تاسيسات سطحالارضي) ميباشد، وقتي يك ميدان نفتي توسعه داده شد و به توليد رسيد به اين معني است كه اين هزينهها براي اين ميدان خاص انجام شده است و قابل برگشت نيست. بيش از 60 درصد هزينه توسعه يك ميدان نفتي هزينه حفاري و تجهيز چاههاست كه به هيچوجه قابل برگشت نيست. اين درست است كه در قيمت نفت 30 دلاري ميدان جديدي كه هزينه توليدش بيش از 30 دلار برآورد ميشود، توسعه نخواهد يافت و مورد سرمايهگذاري قرار نخواهد گرفت، اما وقتي سرمايهگذاري اتفاق افتاد توليدكننده نفتخام جزء دوم هزينه يعني هزينههاي عملياتي را ملاك توليد يا توقف آن قرار ميدهد و نه كل هزينهرا، و همانطور كه در نمودار ملاحظه ميشود بالاترين هزينه عملياتي حدود 31 دلار است و تنها دو كشور هستند كه متوسط هزينه عملياتيشان بيشتر از 20 دلار در بشكه است.

اين نكته را هم بايد توجه داشت كه در بخش بالادستي صنعت نفت با بستن چاهها و توقف توليد، لزوما هزينههاي عملياتي صفر نميشود، نگهداري چاهها و تاسيسات براي استفاده از آن در زمان مطلوب نيز هزينه دارد و يك شركت نفتي كه ميادين متعددي را بهرهبرداري ميكند و مجموعهاي از نيروي انساني را در اين رابطه بكار گرفته است، نميتواند با غير اقتصادي شدن بعضي از ميادين توليدي خود بلافاصله و متناسبا نيروي انساني خود را كاهش دهد بنابراين ملاك تصميمگيري براي توقف توليد از يك ميدان عددي پائينتر از هزينه عملياتي آن خواهد بود.

.jpg)

ماحصل اين بحث اين كه با كاهش قيمت نفت تا سطح كمتر از 30 دلار نبايد انتظار داشت كه افت شديدي در توليد نفت اتفاق بيافتد و روند عرضه معكوس شود.

ضمنا در حاشيه اين مطلب بايد توجه كرد كه دُم خروس ادعاهاي واهي عربستانسعودي نيز از همينجا آشكار ميشود. عربستان ادعا ميكند كه با افزايش توليد نفت خود و عدم همكاري با اوپك جهت كنترل توليد، قيمت نفت را پائين نگهداشته است كه توليد نفتخامهاي پرهزينه غيراقتصادي شود و سهم بازار اوپك و عربستان حفظ شود، ولي عربستان هم در دهه 1980 وهم در دهه اخير زماني ادعاي سهم بازار را مطرح كرده و ميكند كه چهار، پنج سال قيمت نفت در سطوح بالا قرار داشته و سرمايهگذاريها انجام شده است! و هزينه سرمايهگذاري از كيسه توليدكنندگان رفته است و حالا در حقيقت آنها بر اساس بخشي از هزينه عملياتي در مورد تداوم توليد خود تصميمگيري ميكنند. اگر عربستان از همان ابتداي راه توسعه منابع شيلي، يعني مثلا در سال 2005 اين سياست را در پيش گرفته بود ميشد او را صادق دانست.

در مورد هزينه سرمايهگذاري توسعه ميادين نفتي نيز بايد به اين نكته توجه كرد كه مطالعات انجام شده توسط موسسه مطالعات انرژي كمبريج CERA و موسسه IHS نشان ميدهد كه هزينههاي سرمايهگذاري استخراج و توليد نفت خود تابعي از قيمـتهاي جهاني نفت است و با كاهش قيمت نفت تا حدودي كاهش مييابد. يكي از مهمترين اقلام هزينه در توسعه ميادين نفتي هزينه فولاد است كه متناسب با قيمت نفت كاهش يافته است.

در بحث عرضه در كنار آنچه كه ذكر شد بايد توجه داشت كه:

1-توليد نفت عراق كه در سالهاي اخير روند شديدا افزايشي داشته و از حدود 2.5 ميليون بشكه در سال 2010 به بيش از 4.3 ميليون بشكه در روز در سال 2015 رسيده است، در يكي دو سال آينده نيز روند افزايشي خواهد داشت، و قراردادهاي توسعه ميادين اين كشور كه در سالهاي 2010 و 2011 منعقد گرديده در حال به ثمر رسيدن است. كشورهاي الجزاير، كويت، اماراتمتحده عربي و نيجريه نيز اعلام نمودهاند كه در سال 2016 افزايش توليد دارند و ار همه مهمتر با رفع تحريمها، توليد و صادرات نفتخام و ميعانات نفتي ايران در حال افزايش است و تا 500 هزار بشكه به سرعت و تا پانصد هزار بشكه ديگر ظرف حدود يك سال به تدريج افزايش خواهد يافت.

2- با شروع روند كاهش قيمت نفت در سال 2015 توليد نفت ايالاتمتحده از حوزههاي شيلي در مسير كاهشي قرار گرفت اما مدتي پيش وزير انرژي اين كشور اعلام نمود كه با برخي تحولات تكنولوژيكي هزينه توليد از نفت شيلي كاهش يافته است و روند توليد آن مجددا در مسير افزايشي قرار خواهد گرفت و بدنبال آن در هفتههاي اخير شاهد توقف روند نزولي و بعضي افزايشهاي بطئي درتوليد نفت امريكا بودهايم.

3-گازطبيعي به عنوان نزديكترين رقيب و جايگزين نفتخام نيز مانند نفتخام در وضعيت فزوني عرضه بر تقاضا قرار دارد و اين نيز بازار نفت را تحت فشار قرار ميدهد. ضمن اينكه ميعانات گازي كه ميتوان آن را نوعي نفت خام سبك تلقي نمود همراه با گازطبيعي توليد ميشود. همكنون كشورهاي عضو اوپك بيش از 5 ميليون بشكه ميعانات گازي توليد ميكنند كه منشاء گازي دارد ولذا در دستور كار اوپك و نظام سهميهبندي اين سازمان قرار ندارد.

*پيشبيني مراجع معتبر

جديدترين پيشبيني سه مرجع معتبر از وضعيت عرضه و تقاضا نفت در سال جاري و سال آتي ميلادي در جدول1 مقايسه شده است، البته اداره اطلاعات انرژي امريكا در چشم انداز كوتاهمدت خود براوردي را براي سال 2017 ارائه نكرده است اما همانگونه كه مشخص است برآور هر سه مرجع نشان ميدهد كه در سال 2016 نيز كماكان مازاد عرضه وجود خواهد شد كه به ذخيرسازيها اضافه ميشود.

.jpg)

نكته قابل توجهي در ستون آخر اين جدول منعكس است و آن اين كه برآورد سازمان اوپك و آژانس بينالمللي انرژي از تقاضاي جهاني نفت براساس پيشبينيهاي قبلي از نرخ رشد اقتصادي جهان است. اين دو مرجع، پيشبيني رشد اقتصادي در جهان و مناطق مختلف بعنوان مهمترين عامل موثر در رشد تقاضاي انرژي را از صندوق بينالمللي پول و بانك جهاني دريافت ميكنند و بر مبناي آن تقاضاي نفت را برآورد مينمايند.

اما جدول شماره 2 نشان ميدهد كه بانك جهاني در جديدترين چشم انداز جهاني خود كه در ژانويه 2016 و پس از انتشار پيشبينيهاي مذكور، بر روي سايت اين بانك قرار گرفته است، برآورد خود از رشد اقتصادي جهان را به ميزان قابل توجهي كاهش داده است و خصوصا بيشترين كاهش مربوط به كشور چين و ساير اعضاء BRICS است كه اتفاقا بزرگترين رشد تقاضاي انرژي را دارند، پس ميتوان انتظار داشت كه وضعيت بازار از پيشبينيهاي منعكس در جدول شماره 1 نيز بدتر باشد.

.jpg)

*وضعيت ذخائر نفتي

بعد از شوكهاي نفتي دهه 1970 آژانس بينالمللي انرژي از درون سازمان همكاريهاي اقتصادي (OECD) متولد شد تا سياستهاي انرژي كشورهاي صنعتي عضو را هماهنگ نمايد و سطح امنيت عرضه انرژي را براي اين كشورها ارتقاء دهد. از جمله تصميمات آژانس اين بوده است كه همه كشورهاي عضو بايد به ميزان 60 روز واردات خود ذخيرهسازي استراتژيك داشته باشند تا در بحرانها غافلگير نشود. كميته ويژهاي در آژانس كنترل ميكند كه اعضاء اين استاندارد را رعايت كنند. در آغاز سال جديد ميلادي حجم اين ذخائر به بالاترين سطوح تاريخي خود رسيد. در حال حاضر حجم ذخائر ايالات متحده بيش از 140 روز واردات اين كشور را تامين ميكند و سطح ذخائر ساير اعضاء آژانس كه هميشه كمتر از حد تعيين شده بوده است نيز به حدود 63 روز واردات ايشان رسيده است ضمن اينكه بزرگترين واردكننده نفتخام جهان يعني كشور چين كه عضو آژانس نيست هم ذخائر خود را افزايش داده است بعلاوه ذخائر تجاري كه به وسيله شركتهاي نفتي و پالايشگران نگهداري ميشود نيز در سطوح بالائي قرار دارد.

*آيا اوپك توليد را كنترل خواهد كرد؟

اوپك تنها سازماني است كه در گذشته در شرايط اينگونهاي بازار، قادر به كنترل نسبي توليد و جلوگيري از سقوط بيشتر قيمت بوده است. و هرچه مازاد عرضه بيشتر شود قدرت بالقوه اوپك براي تاثيرگذاري بر بازار بيشتر ميشود اما تصميمات سازمان اوپك به اتفاق آراء حاصل ميشود و در واقع همه اعضاء حق وتو دارند.

عربستانسعودي با توجه به قدرت توليد و صادراتش عضو محوري اوپك است و رفتار عربستان نشان ميدهد به اين زوديها حاضر به كاهش توليد خود و همكاري با اوپك به نفع افزايش قيمت نيست، عربستان براي مواجهه با مشكلات اقتصادي ناشي از كاهش درآمد نفتي خود و جبران كسر بودجه خود از سوئي اقدام به افزايش بيش از پنجاه درصدي نرخ فرآوردههاي نفتي در داخل كشور نموده است و از سو ديگر اخيرا مطرح نموده است كه در حال بررسي عرضه بخشي از سهام شركت آرامكو در بورسهاي بينالمللي ميباشد كه مبين تلاش اين كشور براي كسب منابع جديد مالي است.

تشديد تضادهاي منطقهاي خصوصا در روابط ايران و عربستان (كه محور شوراي همكاري خليج فارس هم هست) نيز شانس حصول به توافق در اوپك را كم ميكند و به همين دليل اكثر اعضاء اوپك اخيرا با تشكيل اجلاس فوقالعاده اين سازمان مخالفت كردند چراكه ميدانند در اين شرايط توافقي حاصل نميشود و تجربه نشان داده است كه در شرايطي كه بازار انتظار تصميمگيري و اقدام اوپك را دارد، بي تصميمي اوپك تاثير رواني منفي بر بازار ميگذارد و به سقوط بيشتر قيمت كمك ميكند، تا وقتي كه توافقات پشت پرده و پيش از اجلاس حداقل ميان اعضاء كليدي اوپك انجام نپذيرد ضرر تشكيل جلسات اوپك بيشتر از نفع آن است. اما هر زمان كه به هر دليل عربستان تغيير موضع دهد امكان تصميمگيري به كاهش توليد و تغيير روند قيمتها در اوپك وجود خواهد داشت.

*جمع بندي و نتيجهگيري

همه شواهد فوق نشان ميدهد كه از منظر اقتصادي و از منظر روند عرضه و تقاضاي نفتخام كه تا حدودي قابل پيشبيني هستند، به اين زوديها و حداقل براي بودجه سال 1395 خورشيدي كه در آستانه آن قرار داريم، اميد چنداني به افزايش قابل توجه در قيمت جهاني نفت وجود ندارد و بنابراين در شرايط وابستگي شديد اقتصاد به درآمدهاي نفتي كه متاسفانه هنوز گرينبانگير اقتصاد كشور است، سالي دشوار در پيش خواهد بود.

اما چنانچه ذكر شد پيچيدهگي بازار نفت از آن روست كه همواره وقايع ژئوپلتيكي و يا حوادث طبيعي ميتواند روندها را كاملا تغيير دهد، يك كودتاي نظامي يا يك بحران گسترده داخلي در يك كشور توليدكننده عمده نفتخام كه موجب كاهش توليد آن شود و يا يك سونامي بزرگ تاثيرگذار بر تاسيسات مهم توليد يا انتقال انرژي، چيزهائي نيستند كه به سادگي قابل پيشبيني باشند.

از منظر بودجهاي به اين نكته نيز بايد توجه كرد كه با كاهش قيمت جهاني نفت ميزان يارانههاي انرژي كه (غلط يا درست) بر مبناي مابهالتفاوت قيمتهاي داخلي و بينالمللي (فوب خليجفارس) محاسبه ميشود، بسيار كاهش خواهد يافت و محملي براي افزايش قيمت آنها وجود نخواهد داشت، خصوصا در مورد بنزين قيمت فعلي آن در داخل كشور اينك تقريبا تفاوت چنداني با قيمت منطقهاي آن ندارد.

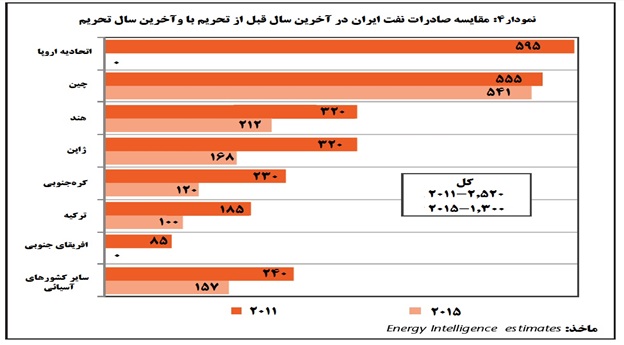

نكته ديگر اين است كه گرچه با رفع تحريمها موانع افزايش صادرات ايران برطرف ميشود و نيز صنعتنفت ممكن است بتواند در كوتاهترين زمان حدود پانصد هزار بشكه و بعد از مدتي تا دويست هزار بشكه بيشتر به توليد خود بيفزايد اما بايد توجه داشت كه خصوصا در شرايط اشباع بازار نفت، بازاريابي اين نفت و بازپسگيري بازار از دست رفته، كار سهل و سادهاي نخواهد بود. در چند سال گذشته كه صادرات ايران محدود شده بود تحولاتي در تجارت جهاني نفت رخ داده است. بدنبال توسعه نفتهاي شيلي در ايالاتمتحده بخش عمدهاي از نفت كشورهاي نيجريه و آنگولا و بخشي از نفت خاورميانه كه قبلا به بازار ايالاتمتحده ميرفت راهي بازارهاي اروپا و آسيا شد. در صورتي كه همانگونه كه نمودار چهار نشان ميدهد بيشترين بازار از دست رفته ايران در اروپا بوده است.

افزايش توليد نفت روسيه و رويكرد جديد اين كشور به بازارهاي شرق نيز سهمي از بازار آسيا را از آن اين كشور كرده است. بازپسگيري بازار نفت ايران از طريق تخفيفهاي قيمتي نيز ميتواند بازار را به ورطه رقابت قيمتي و مسابقه تخفيف بيندازد و به سقوط بيشتر قيمت نفت كمك كند. بنابراين بايد تدابير ويژهاي براي بازاريابي و احياء بازار نفتخام ايران انديشده شود. در دوران جنگ تحميلي تجربياتي از اين دست در همكاري تنگاتنگ ميان حداقل سه وزراتخانه نفت، امورخارجه و تجارت وجود دارد كه ميتواند مورد بازخواني و استفاده قرار گيرد اما در عين حال نبايد نسبت به افزايش ميزان صادرات نفتخام بيش از حد خوشبين بود.

تركيب صاردات غير نفتي كشور نيز گرچه اين لفظ را يدك ميكشد، اما به شدت نفتي و تابع قيمتجهاني نفت است با كاهش قيمت نفت قيمت گازمايع كه يك قلم عمده صادراتي است، حتي بيش از متوسط نفتخام و ساير فراوردههاي نفتي سقوط كرده است. قيمت محصولات پتروشيمي بعنوان مهمترين قلم غير نفتي نيز همراه با نفتخام شديدا كاهش يافته است.

*چرا قيمت نفت سقوط کرد؟

در طرف تقاضا بحران و ركود در اقتصادهاي بزرگ جهان كه به تدريج بر دومين اقتصاد جهان با بزرگترين نرخ رشد در تقاضاي نفت و انژري يعني اقتصاد چين نيز سايهافكن ميشود، نرخ رشد تقاضاي نفتخام را كند كرده است. ركود اقتصادي و نرخهاي بسيار پائين و بعضا منفي رشد اقتصادي در بسياري از كشورهاي صنعتي، به معناي كاهش توليد ناخالص ملي است و توليد كمتر يعني مصرف كمتر انرژي در صنايع و بخشهاي توليدي، اما مساله به اينجا ختم نميشود ركود اقتصادي درآمد و درنتيجه قدرت خريد نيروي كار را كاهش ميدهد و مردم ركود زده مصارف خود را كاهش ميدهند و سفرهاي خود را كم ميكنند ولذا مصرف انرژي علاوه بر بخشهاي صنعت و خدمات در بخش خانگي و حمل و نقل هم كاهش مييابد و يا حداقل نسبت به قبل رشد قابلتوجهي ندارد.

در طرف عرضه از چند سال قبل، توسعه تكنولوژي موجب امكانپذيري و اقتصادي شدن توليد نفت و گاز از منابع نامتعارف هيدروكربني شده است. قيمتهاي بسيار بالاي نفت در بين سالهاي 2004 تا 2008 فرصت كافي را براي توسعه قابل توجه توليد نفت و گاز از لايههاي سخت و شيلي در ايالات متحده امريكا، فراهم نمود و حجم سرمايهگزاريها در ساير منابع نفت و گاز متعارف نيز افزايش يافت.

پتانسيل فزوني گرفتن عرضه بر تقاضا از سال 2009 ميلادي بر بازار مسلط بود و در همان سال متوسط قيمت جهاني نفت حدود 37 درصد كاهش يافت و متوسط قيمت نفتخام برنت درياي شمال از بيش از 97 دلار در سال 2008 به كمتر از 62 دلار در بشكه در سال 2009 رسيد. درست است كه اين روند در سالهاي بعد قدري تغيير كرد و شاهد افزايش مجدد قيمت بوديم اما اين تغيير مسير به دليل قوام گرفتن تقاضا و كنترل شدن عرضه و به عبارتي به واسطه حل ريشهاي مساله روند سبقتگيري عرضه بر تقاضا به عنوان عوامل اساسي و ميانمدت بازار نبود بلكه عمدتا ناشي از عوامل كوتاهمدت شامل تحولات ژئوپلتيكي يا سوانح طبيعي بود.

بنابراين قابل پيشبيني بود كه با رفع آن عوامل كوتاه مدت، امكان سقوط قيمت وجود دارد. در بين سالهاي 2011 تا 2013، بعضي حوادث مانند شورشهاي داخلي در نيجريه، بحران داخلي در كشور ليبي، كشمكشهاي ميان دو كشور سودان شمالي و جنوبي، بحران سوريه و محتمل بودن امكان گسترش عمليات داعش به مناطق نفتخيز عراق، موجب كاهشهائي (نه چندان قابل توجه) در عرضه نفت شد و سونامي عظيمي كه فوكوشيماي ژاپن را درنورديد موجب افزايش تقاضاي نفت شد، چراكه ژاپنيها مجبور شدند نيروگاههاي حرارتي را جايگزين نيروگاههاي اتمي نمايند.

از سوئي روند فزوني عرضه بر تقاضا همچنان تداوم پيدا كرد و از سوي ديگر برخي از بحرانهاي مذكور نيز فروكش كرد و از نيمه دوم سال 2014 قيمتهاي جهاني نفت مجددا در مسير كاهشي قرار گرفت. سقوط 2009 بايد هشدار لازم را به كشورهاي صادركننده نفت ميداد و آنان را متوجه مينمود كه عوامل اساسي و بلندمدت نامطلوب است و بر عوامل كوتاهمدت نيز نميبايد دل بست. اما آنچه ذكر شد مربوط به گذشته است و خصوصا در مقطع تنظيم بودجه سالانه كشور سوال اين است كه وضعيت آينده بازار و قيمتهاي جهاني نفت چگونه خواهد بود؟

*قيمت نفت از منظر بودجه 95

وضعيت آينده تقاضاي جهاني نفت بيش از هر چيز بستگي به وضعيت اقتصاد جهاني دارد. در حال حاضر چشمانداز رشد و رونق اقتصادي در كشورهاي عمده مصرفكننده حداقل براي سال جاري (2016) و سال آتي ميلادي مطلوب نيست. اغلب كشورهاي صنعتي دستخوش موج جديدي از بحران اقتصادي هستند و اقتصادهاي درحال ظهور و خصوصا كشورهاي موسوم به BRICS هم يك يك به آنها ميپيوندند. در ماههاي اخير حدود 1.5 تا 2 ميليون بشكه در روز عرضه مازاد نفتخام در بازار وجود داشته است و پيشبيني ميشود كه عرضه مازاد ولو در ميزاني محدودتر، در طول سال جديد ميلادي نيز كماكان تداوم يابد. حجم ذخائر نفتي در كشورهاي صنعتي، چه ذخائر استراتژيك دولتها و چه ذخائر تجاري شركتها، از بالاترين سطوح تاريخي خود فراتر رفته است. با پر شدن ظرفيت ذخيرهسازيها در هفتههاي اخير، تقاضاي ذخيرهسازي نيز فروكش كرد و شاهد موج جديدي از كاهش قيمت بوديم.

ممكن است تصور شود كه قيمت پائين نفتخام ميتواند موجب تحريك تقاضاي آن در سطح جهان شود. بدون شك قيمت پائين هر كالا بر تقاضا آن بيتاثير نيست اما نبايد در اين مورد دچار اغراق و توهم شد. نفتخام و فرآوردههاي آن كالاهائي ضروري و كم كشش هستند و در مورد اينگونه كالاها، اصولا واكنش تقاضا نسبت به تغييرات قيمت بسيار محدود است. نمودار 1- تغييرات قيمت و ميزان مصرف نفتخام را در پنجاه سال گذشته نشان ميدهد، ملاحظه ميشود كه در حالي كه نوسانات قيمت نفت در اين دوره شديد بوده است مصرف، روند رشد يابنده بطئي و همواري را طي كرده است و خصوصا بعد از شوكهاي نفتي دهه هفتاد ميلادي، اين روند هموارتر و بطئيتر شده است. نمودار 2 – اين مساله و واقعيت كم كشش بودن نفتخام را بهتر انعكاس ميدهد. در اين نمودار تغييرات سالانه قيمت و تقاضا نسبت به سال قبل هر دو بصورت درصد نمايش داده شده است .

همانگونه كه ملاحظه ميشود در حاليكه در تغييرات قيمتي افزايش 252 درصدي يا 125 درصدي يا كاهش حدود 48 درصدي هم وجود دارد دامنه تغييرات تقاضا از حداكثر حدود 8 درصدي (در سال1973) تجاوز نميكند. كاهش حدود 37 درصدي قيمت در سال 2009، افزايش 3.3 درصدي تقاضا و مصرف در سال بعد از آن را بدنبال داشت كه البته همه اين افزايش را هم نميتوان به حساب كاهش قيمت گذاشت و بايد تاثير ديگر عوامل را تفكيك کرد.

دليل اين مساله كه چرا تقاضا تاثير زيادي از نوسانات قيمت نميپذيرد روشن است: اولا- مشتقات نفتي كالاهاي ضروري هستند و تئوريهاي اقتصادي ميگويند همه كالاهاي ضروري كم كشش هستند يعني واكنش تقاضاي آنها در مقابل نوسانات قيمت كم است و البته مطالعات اقتصادسنجي نيز اين واقعيت را تائيد كرده است. ثانيا- در اكثر قريب به اتفاق كشورهاي جهان قيمتهاي فرآوردههاي نفتي براساس سياستهاي داخلي تعيين ميشوند و تابعي از قيمتهاي جهاني نفت نيستند. در ميان كشورهاي صنعتي، ايالاتمتحده امريكا يك استثناء است كه در آنجا نرخ مالياتهاي فراوردههاي نفتي مانند نرخ مالياتي ساير كالاها است و سيستم مالياتي ويژهاي براي آن وجود ندارد و قيمتهاي داخلي فرآوردههاي نفتي با قيمتهاي جهاني نفتخام نوسان ميكنند، اما در ساير كشورهاي صنعتي عضو OECD اينگونه نيست و با كاهش قيمت جهاني نفت درآمد مالياتي دولتها از محل فرآوردههاي نفتي افزايش مييابد و قيمت جهاني به مصرفكننده داخلي منتقل نميشود.

به عنوان مثال در حالي كه قيمت نفتخام در طول سال 2015 بيش از 65 درصد كاهش يافته است ميزان كاهش قيمت بنزين و گازوئيل در انگلستان در همين سال به 9 درصد هم نميرسد. در اغلب كشورهاي غير OECD نيز قيمتهاي داخلي حاملهاي انرژي براي مصارف مختلف سوبسيده است و به هر حال ارتباط مستقيمي با قيمتهاي جهاني ندارد، بنابراين نبايد انتظار افزايش قابل توجهي را در تقاضاي جهاني در اثر كاهش قيمت نفتخام داشت، اگر هم در بعضي مناطق و كشورها تقاضا قدري افزايش يابد با كاهش تقاضاي ساير كشورها مانند روسيه وبرزيل و چين كه نرخ رشد اقتصاديشان در حال كاهش است، جبران خواهد شد.

آنچه كه بيش از كاهش قيمت ممكن است بر تقاضاي نفت تاثير بگذارد، افزايش توان مالي دولتهاست. دولتهاي صنعتي كه از نفت و فرآوردههاي نفتي ماليات ميگيرند به همان نحو كه ذكر شد با كاهش قيمت نفت درآمدهاي مالياتيشان بشدت بالا ميرود و ممكن است اين درآمدها را صرف بستههاي جديد حمايتي خروج از ركود و مقابله با بحران اقتصادي كنند كه در اينصورت ممكن است روندهاي اقتصاد و تقاضاي انرژي ايشان تغيير كند.

البته اغلب گزارشات بينالمللي در مورد عمق بحران اقتصادي در اين كشورها نشان ميدهد كه تحول چشمگيري در روند اقتصادي را نميتوان در يك دو سال آينده انتظار داشت. در نقطه مقابل بر اساس دستورالعملهاي آژانس بينالمللي انرژي كه كشورهاي صنعتي عضو آن هستند و سياستهاي انرژي ايشان را هماهنگ مينمايد، اتفاقا بخشي از اين مالياتها صرف حمايت از انرژيهاي جايگزين نفت ميشود كه اين به ضرر تقاضاي نفت است. در ساير كشورهاي كه به حاملهاي انرژي سوبسيد پرداخت ميشود نيز با كاهش قيمت نفت هزينه سوبسيد دولتها كاهش مييابد و به هر حال توان مالي دولتها بالا ميرود.

از اين نكته نيز نبايد غفلت نمود كه با كاهش شديد قيمت نفت درآمد كشورهاي نفتخيز و اقتصادهاي وابسته به نفت كاهش مييابد و تقاضاي ايشان براي واردات كالاها و خدمات كم ميشود. شايديكي از دلايل كاهش نرخ رشد تجارت جهاني از 3.4 درصد در سال 2014 به 2 درصد در سال 2015 و كاهش صادرات و نرخ رشد اقتصادي چين همين مساله بوده باشد. تحليل دقيق اثر كاهش قيمت نفت بر فراز و فرود اقتصاد جهاني و به تبع آن تقاضا براي نفت پيچيده است و نياز به بررسيهاي گستردهاي دارد. اما در هرحال همانطور كه ذكر شد نبايد رشد قابل توجه در تقاضاي جهاني انرژي و نفت را انتظار داشت.

در عين حال با درك طبيعت اقتصاد كالائي بهنام نفت، از شدت نوسانات و فراز و فرود قيمت آن نيز نبايد شگفت زده شد. يك اضافه عرضه چند درصدي ميتواند قيمت نفت را دهها درصد كاهش دهد و يك كمبود چند درصدي نيز ميتواند قيمت را دهها درصد افزايش دهد.

اما تاثير اين سطح قيمتها بر عرضه نفتخام چه خواهد بود؟ بعضي اين احتمال را مطرح ميكنند كه پائين آمدن قيمت جهاني نفت موجب كاهش توليد نفتخام در ميادين و مناطقي كه هزينه توليد آن زياد است خواهد شد و كاهش عرضه، بازار را به سمت تعادل عرضه و تقاضا هدايت خواهد كرد و مسير قيمت تغيير خواهد نمود. در اين رابطه بايد ساختار هزينه توليد هر بشكه نفت در مناطق مختلف جهان را مورد بررسي قرار دهيم تا بتوانيم به تحليل دقيقتري برسيم. دسترسي به اطلاعات كشورها و خصوصا كشورهاي كمتر توسعه يافته توليدكننده نفت كار آساني نيست اما مراجع مختلفي تخمينهائي را در زمينه اين هزينهها ارائه نمودهاند. يكي از معتبرترين و تازهترين اين تخمينها كه در نمودار 3 منعكس شده است محاسبه موسسه نروژي "ريستادانرژي" ميباشد كه براساس اطلاعات 15000 ميدان نفتي در 20 كشور بزرگ نفتي در سال 2015 تهيه شده است و مورد استناد بسيار از مراجع معتبر ديگر نيز قرار گرفته است.

همانطور كه ملاحظهميشود، متوسط هزينه كل توليد هشت كشور اول منعكس در نمودار (از انگلستان تا نيجريه)، بيش از 30 دلار در بشكه است و ممكن است اين تصور بوجود آيد كه در قيمت حدود 30 دلاري نفت، توليد اين كشورها متوقف ميشود و كاهش عرضه تعادل را برقرار ميكند. اما اين تصور اشتباه است. نكتهاي كه بايد به دقت مورد توجه قرار گيرد اين است همانگونه كه در نمودار منعكس است، هزينه توليد هر بشكه نفت مانند هر كالاي ديگري شامل دو جزء است: يك جزء آن هزينه سرمايهگذاري شامل هزينههاي اكتشاف، حفر چاههاي توليدي، خطوطلوله انتقال نفت و تاسيسات فراوري و آمادهسازي نفت (موسوم به تاسيسات سطحالارضي) ميباشد، وقتي يك ميدان نفتي توسعه داده شد و به توليد رسيد به اين معني است كه اين هزينهها براي اين ميدان خاص انجام شده است و قابل برگشت نيست. بيش از 60 درصد هزينه توسعه يك ميدان نفتي هزينه حفاري و تجهيز چاههاست كه به هيچوجه قابل برگشت نيست. اين درست است كه در قيمت نفت 30 دلاري ميدان جديدي كه هزينه توليدش بيش از 30 دلار برآورد ميشود، توسعه نخواهد يافت و مورد سرمايهگذاري قرار نخواهد گرفت، اما وقتي سرمايهگذاري اتفاق افتاد توليدكننده نفتخام جزء دوم هزينه يعني هزينههاي عملياتي را ملاك توليد يا توقف آن قرار ميدهد و نه كل هزينهرا، و همانطور كه در نمودار ملاحظه ميشود بالاترين هزينه عملياتي حدود 31 دلار است و تنها دو كشور هستند كه متوسط هزينه عملياتيشان بيشتر از 20 دلار در بشكه است.

اين نكته را هم بايد توجه داشت كه در بخش بالادستي صنعت نفت با بستن چاهها و توقف توليد، لزوما هزينههاي عملياتي صفر نميشود، نگهداري چاهها و تاسيسات براي استفاده از آن در زمان مطلوب نيز هزينه دارد و يك شركت نفتي كه ميادين متعددي را بهرهبرداري ميكند و مجموعهاي از نيروي انساني را در اين رابطه بكار گرفته است، نميتواند با غير اقتصادي شدن بعضي از ميادين توليدي خود بلافاصله و متناسبا نيروي انساني خود را كاهش دهد بنابراين ملاك تصميمگيري براي توقف توليد از يك ميدان عددي پائينتر از هزينه عملياتي آن خواهد بود.

ماحصل اين بحث اين كه با كاهش قيمت نفت تا سطح كمتر از 30 دلار نبايد انتظار داشت كه افت شديدي در توليد نفت اتفاق بيافتد و روند عرضه معكوس شود.

ضمنا در حاشيه اين مطلب بايد توجه كرد كه دُم خروس ادعاهاي واهي عربستانسعودي نيز از همينجا آشكار ميشود. عربستان ادعا ميكند كه با افزايش توليد نفت خود و عدم همكاري با اوپك جهت كنترل توليد، قيمت نفت را پائين نگهداشته است كه توليد نفتخامهاي پرهزينه غيراقتصادي شود و سهم بازار اوپك و عربستان حفظ شود، ولي عربستان هم در دهه 1980 وهم در دهه اخير زماني ادعاي سهم بازار را مطرح كرده و ميكند كه چهار، پنج سال قيمت نفت در سطوح بالا قرار داشته و سرمايهگذاريها انجام شده است! و هزينه سرمايهگذاري از كيسه توليدكنندگان رفته است و حالا در حقيقت آنها بر اساس بخشي از هزينه عملياتي در مورد تداوم توليد خود تصميمگيري ميكنند. اگر عربستان از همان ابتداي راه توسعه منابع شيلي، يعني مثلا در سال 2005 اين سياست را در پيش گرفته بود ميشد او را صادق دانست.

در مورد هزينه سرمايهگذاري توسعه ميادين نفتي نيز بايد به اين نكته توجه كرد كه مطالعات انجام شده توسط موسسه مطالعات انرژي كمبريج CERA و موسسه IHS نشان ميدهد كه هزينههاي سرمايهگذاري استخراج و توليد نفت خود تابعي از قيمـتهاي جهاني نفت است و با كاهش قيمت نفت تا حدودي كاهش مييابد. يكي از مهمترين اقلام هزينه در توسعه ميادين نفتي هزينه فولاد است كه متناسب با قيمت نفت كاهش يافته است.

در بحث عرضه در كنار آنچه كه ذكر شد بايد توجه داشت كه:

1-توليد نفت عراق كه در سالهاي اخير روند شديدا افزايشي داشته و از حدود 2.5 ميليون بشكه در سال 2010 به بيش از 4.3 ميليون بشكه در روز در سال 2015 رسيده است، در يكي دو سال آينده نيز روند افزايشي خواهد داشت، و قراردادهاي توسعه ميادين اين كشور كه در سالهاي 2010 و 2011 منعقد گرديده در حال به ثمر رسيدن است. كشورهاي الجزاير، كويت، اماراتمتحده عربي و نيجريه نيز اعلام نمودهاند كه در سال 2016 افزايش توليد دارند و ار همه مهمتر با رفع تحريمها، توليد و صادرات نفتخام و ميعانات نفتي ايران در حال افزايش است و تا 500 هزار بشكه به سرعت و تا پانصد هزار بشكه ديگر ظرف حدود يك سال به تدريج افزايش خواهد يافت.

2- با شروع روند كاهش قيمت نفت در سال 2015 توليد نفت ايالاتمتحده از حوزههاي شيلي در مسير كاهشي قرار گرفت اما مدتي پيش وزير انرژي اين كشور اعلام نمود كه با برخي تحولات تكنولوژيكي هزينه توليد از نفت شيلي كاهش يافته است و روند توليد آن مجددا در مسير افزايشي قرار خواهد گرفت و بدنبال آن در هفتههاي اخير شاهد توقف روند نزولي و بعضي افزايشهاي بطئي درتوليد نفت امريكا بودهايم.

3-گازطبيعي به عنوان نزديكترين رقيب و جايگزين نفتخام نيز مانند نفتخام در وضعيت فزوني عرضه بر تقاضا قرار دارد و اين نيز بازار نفت را تحت فشار قرار ميدهد. ضمن اينكه ميعانات گازي كه ميتوان آن را نوعي نفت خام سبك تلقي نمود همراه با گازطبيعي توليد ميشود. همكنون كشورهاي عضو اوپك بيش از 5 ميليون بشكه ميعانات گازي توليد ميكنند كه منشاء گازي دارد ولذا در دستور كار اوپك و نظام سهميهبندي اين سازمان قرار ندارد.

*پيشبيني مراجع معتبر

جديدترين پيشبيني سه مرجع معتبر از وضعيت عرضه و تقاضا نفت در سال جاري و سال آتي ميلادي در جدول1 مقايسه شده است، البته اداره اطلاعات انرژي امريكا در چشم انداز كوتاهمدت خود براوردي را براي سال 2017 ارائه نكرده است اما همانگونه كه مشخص است برآور هر سه مرجع نشان ميدهد كه در سال 2016 نيز كماكان مازاد عرضه وجود خواهد شد كه به ذخيرسازيها اضافه ميشود.

نكته قابل توجهي در ستون آخر اين جدول منعكس است و آن اين كه برآورد سازمان اوپك و آژانس بينالمللي انرژي از تقاضاي جهاني نفت براساس پيشبينيهاي قبلي از نرخ رشد اقتصادي جهان است. اين دو مرجع، پيشبيني رشد اقتصادي در جهان و مناطق مختلف بعنوان مهمترين عامل موثر در رشد تقاضاي انرژي را از صندوق بينالمللي پول و بانك جهاني دريافت ميكنند و بر مبناي آن تقاضاي نفت را برآورد مينمايند.

اما جدول شماره 2 نشان ميدهد كه بانك جهاني در جديدترين چشم انداز جهاني خود كه در ژانويه 2016 و پس از انتشار پيشبينيهاي مذكور، بر روي سايت اين بانك قرار گرفته است، برآورد خود از رشد اقتصادي جهان را به ميزان قابل توجهي كاهش داده است و خصوصا بيشترين كاهش مربوط به كشور چين و ساير اعضاء BRICS است كه اتفاقا بزرگترين رشد تقاضاي انرژي را دارند، پس ميتوان انتظار داشت كه وضعيت بازار از پيشبينيهاي منعكس در جدول شماره 1 نيز بدتر باشد.

*وضعيت ذخائر نفتي

بعد از شوكهاي نفتي دهه 1970 آژانس بينالمللي انرژي از درون سازمان همكاريهاي اقتصادي (OECD) متولد شد تا سياستهاي انرژي كشورهاي صنعتي عضو را هماهنگ نمايد و سطح امنيت عرضه انرژي را براي اين كشورها ارتقاء دهد. از جمله تصميمات آژانس اين بوده است كه همه كشورهاي عضو بايد به ميزان 60 روز واردات خود ذخيرهسازي استراتژيك داشته باشند تا در بحرانها غافلگير نشود. كميته ويژهاي در آژانس كنترل ميكند كه اعضاء اين استاندارد را رعايت كنند. در آغاز سال جديد ميلادي حجم اين ذخائر به بالاترين سطوح تاريخي خود رسيد. در حال حاضر حجم ذخائر ايالات متحده بيش از 140 روز واردات اين كشور را تامين ميكند و سطح ذخائر ساير اعضاء آژانس كه هميشه كمتر از حد تعيين شده بوده است نيز به حدود 63 روز واردات ايشان رسيده است ضمن اينكه بزرگترين واردكننده نفتخام جهان يعني كشور چين كه عضو آژانس نيست هم ذخائر خود را افزايش داده است بعلاوه ذخائر تجاري كه به وسيله شركتهاي نفتي و پالايشگران نگهداري ميشود نيز در سطوح بالائي قرار دارد.

*آيا اوپك توليد را كنترل خواهد كرد؟

اوپك تنها سازماني است كه در گذشته در شرايط اينگونهاي بازار، قادر به كنترل نسبي توليد و جلوگيري از سقوط بيشتر قيمت بوده است. و هرچه مازاد عرضه بيشتر شود قدرت بالقوه اوپك براي تاثيرگذاري بر بازار بيشتر ميشود اما تصميمات سازمان اوپك به اتفاق آراء حاصل ميشود و در واقع همه اعضاء حق وتو دارند.

عربستانسعودي با توجه به قدرت توليد و صادراتش عضو محوري اوپك است و رفتار عربستان نشان ميدهد به اين زوديها حاضر به كاهش توليد خود و همكاري با اوپك به نفع افزايش قيمت نيست، عربستان براي مواجهه با مشكلات اقتصادي ناشي از كاهش درآمد نفتي خود و جبران كسر بودجه خود از سوئي اقدام به افزايش بيش از پنجاه درصدي نرخ فرآوردههاي نفتي در داخل كشور نموده است و از سو ديگر اخيرا مطرح نموده است كه در حال بررسي عرضه بخشي از سهام شركت آرامكو در بورسهاي بينالمللي ميباشد كه مبين تلاش اين كشور براي كسب منابع جديد مالي است.

تشديد تضادهاي منطقهاي خصوصا در روابط ايران و عربستان (كه محور شوراي همكاري خليج فارس هم هست) نيز شانس حصول به توافق در اوپك را كم ميكند و به همين دليل اكثر اعضاء اوپك اخيرا با تشكيل اجلاس فوقالعاده اين سازمان مخالفت كردند چراكه ميدانند در اين شرايط توافقي حاصل نميشود و تجربه نشان داده است كه در شرايطي كه بازار انتظار تصميمگيري و اقدام اوپك را دارد، بي تصميمي اوپك تاثير رواني منفي بر بازار ميگذارد و به سقوط بيشتر قيمت كمك ميكند، تا وقتي كه توافقات پشت پرده و پيش از اجلاس حداقل ميان اعضاء كليدي اوپك انجام نپذيرد ضرر تشكيل جلسات اوپك بيشتر از نفع آن است. اما هر زمان كه به هر دليل عربستان تغيير موضع دهد امكان تصميمگيري به كاهش توليد و تغيير روند قيمتها در اوپك وجود خواهد داشت.

*جمع بندي و نتيجهگيري

همه شواهد فوق نشان ميدهد كه از منظر اقتصادي و از منظر روند عرضه و تقاضاي نفتخام كه تا حدودي قابل پيشبيني هستند، به اين زوديها و حداقل براي بودجه سال 1395 خورشيدي كه در آستانه آن قرار داريم، اميد چنداني به افزايش قابل توجه در قيمت جهاني نفت وجود ندارد و بنابراين در شرايط وابستگي شديد اقتصاد به درآمدهاي نفتي كه متاسفانه هنوز گرينبانگير اقتصاد كشور است، سالي دشوار در پيش خواهد بود.

اما چنانچه ذكر شد پيچيدهگي بازار نفت از آن روست كه همواره وقايع ژئوپلتيكي و يا حوادث طبيعي ميتواند روندها را كاملا تغيير دهد، يك كودتاي نظامي يا يك بحران گسترده داخلي در يك كشور توليدكننده عمده نفتخام كه موجب كاهش توليد آن شود و يا يك سونامي بزرگ تاثيرگذار بر تاسيسات مهم توليد يا انتقال انرژي، چيزهائي نيستند كه به سادگي قابل پيشبيني باشند.

از منظر بودجهاي به اين نكته نيز بايد توجه كرد كه با كاهش قيمت جهاني نفت ميزان يارانههاي انرژي كه (غلط يا درست) بر مبناي مابهالتفاوت قيمتهاي داخلي و بينالمللي (فوب خليجفارس) محاسبه ميشود، بسيار كاهش خواهد يافت و محملي براي افزايش قيمت آنها وجود نخواهد داشت، خصوصا در مورد بنزين قيمت فعلي آن در داخل كشور اينك تقريبا تفاوت چنداني با قيمت منطقهاي آن ندارد.

نكته ديگر اين است كه گرچه با رفع تحريمها موانع افزايش صادرات ايران برطرف ميشود و نيز صنعتنفت ممكن است بتواند در كوتاهترين زمان حدود پانصد هزار بشكه و بعد از مدتي تا دويست هزار بشكه بيشتر به توليد خود بيفزايد اما بايد توجه داشت كه خصوصا در شرايط اشباع بازار نفت، بازاريابي اين نفت و بازپسگيري بازار از دست رفته، كار سهل و سادهاي نخواهد بود. در چند سال گذشته كه صادرات ايران محدود شده بود تحولاتي در تجارت جهاني نفت رخ داده است. بدنبال توسعه نفتهاي شيلي در ايالاتمتحده بخش عمدهاي از نفت كشورهاي نيجريه و آنگولا و بخشي از نفت خاورميانه كه قبلا به بازار ايالاتمتحده ميرفت راهي بازارهاي اروپا و آسيا شد. در صورتي كه همانگونه كه نمودار چهار نشان ميدهد بيشترين بازار از دست رفته ايران در اروپا بوده است.

افزايش توليد نفت روسيه و رويكرد جديد اين كشور به بازارهاي شرق نيز سهمي از بازار آسيا را از آن اين كشور كرده است. بازپسگيري بازار نفت ايران از طريق تخفيفهاي قيمتي نيز ميتواند بازار را به ورطه رقابت قيمتي و مسابقه تخفيف بيندازد و به سقوط بيشتر قيمت نفت كمك كند. بنابراين بايد تدابير ويژهاي براي بازاريابي و احياء بازار نفتخام ايران انديشده شود. در دوران جنگ تحميلي تجربياتي از اين دست در همكاري تنگاتنگ ميان حداقل سه وزراتخانه نفت، امورخارجه و تجارت وجود دارد كه ميتواند مورد بازخواني و استفاده قرار گيرد اما در عين حال نبايد نسبت به افزايش ميزان صادرات نفتخام بيش از حد خوشبين بود.

تركيب صاردات غير نفتي كشور نيز گرچه اين لفظ را يدك ميكشد، اما به شدت نفتي و تابع قيمتجهاني نفت است با كاهش قيمت نفت قيمت گازمايع كه يك قلم عمده صادراتي است، حتي بيش از متوسط نفتخام و ساير فراوردههاي نفتي سقوط كرده است. قيمت محصولات پتروشيمي بعنوان مهمترين قلم غير نفتي نيز همراه با نفتخام شديدا كاهش يافته است.

چهارشنبه ۱۲ اسفند ۱۳۹۴ ساعت ۰۶:۱۸

کد مطلب: 12296