تبعات خطرناک کشف میدان گازی در دریای سیاه

چرا ایران گزینه محتمل حذف از بازار ترکیه است؟

چون ایران، سازوكار چندگانه بازار سازی ایمن صادرات گازی ناچیزی را به نسبت دیگر صادركنندگان گاز به این كشور داشته است، احتمالاً اولین كاندیدایی است كه از سهم بازار داخلی تقاضای گازی تركیه حذفشده و گاز تولیدی خود را جایگزین واردات از ایران نماید.

میز نفت| در 21 اگوست 2021 از طرف اردوغان اعلام شد كه این كشور در 29 می در چاه اكتشافی Tuna-1 توانسته است به ذخیره گازی قابلتوجهی دست یابد. مطابق اعلام مقامات تركیه ذخیره این میدآنکه اكنون «میدان گازی Sakarya» نامیده میشود، به میزان 320 میلیارد مترمكعب است. این میدان در عمق 4000-3500 متری در فاصله 170 كیلومتری استان زونگولداغ در دریای سیاه قرار دارد. عمق دریا در این میدان 1200 متر است.

این میدان گازی تركیه در نزدیكی بلوك گازی Neptun رومانی كه 8 سال قبل كشف شد و نزدیكی بلوك گازی Danube در بلغارستان است كه بهمنزله این است كه این منطقه غنی است. در همین منطقه شركت روسنفت هم در منطقه روسی دریای سیاه اقدام به اكتشاف كرد كه به نتیجه خاصی نرسید.

*موقعیت جغرافیایی میدان گازی تازه كشفشده Sakarya در تركیه

تحلیل و ارزیابی

بعد از كشف میدان گازی ظهر (Zohr) مصر در سال 2015 توسط شركت انی در آبهای مدیترانه، دولت تركیه در سال 2017 در دوره وزارت Berat Albyrak بر وزارت انرژی و منابع طبیعی تركیه، سیاست انرژی خود را بخش اكتشاف منابع معدنی تغییر داد و بر توسعه اكتشاف در دو بخش الف) دریای سیاه و ب) منطقه موردادعای تركیه در دریای مدیترانه تمركز كرد و متعاقب آن بین 50-40 چاه اكتشافی در این مناطق حفر كرد.

سیاست انرژی جدید تركیه سبب شده است كه تقاضای گازی این كشور در سالهای گذشته به 2 دلیل كاهش یابد؛

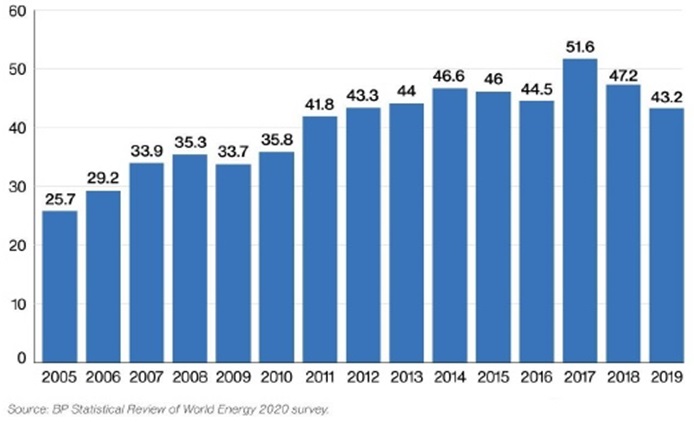

الف) كاهش وابستگی به گاز در تولید برق و تأكید دولت تركیه به كاهش واردات به دلیل هزینه بالای اقتصادی آنکه سالانه 45-41 میلیارد دلار است. لازم به ذكر است به دلیل اینكه تولید داخلی گاز این كشور سالانه رقم ناچیز بین 500-400 میلیون مترمكعب بوده و مجبور است حدود 99 درصد تقاضای گازی خود را از كشورهای روسیه، ایران، آذربایجان (بهصورت خط لوله) و الجزایر، قطر و اخیراً آمریكا (الانجی) وارد كند. تقاضای گازی این كشور سالهای 2019-2017 به ترتیب 51.6، 47.2 و 43.2 میلیارد مترمكعب در سال بوده كه روند كاهشی آن مشهود است.

ب) تمركز بر انرژیهای جایگزین گاز در تولید برق كه روند افزایشی در استفاده از زغالسنگ داخلی، انرژیهای تجدید پذیر برقآبی و برنامهریزی برای توسعه نیروگاه هستهای با همكاری روسیه در آینده نزدیك سبب كاهش تقاضای گازی این كشور شده است. روند كاهشی تقاضای گازی تركیه به میلیارد مترمكعب در سال را در سالهای گذشته را میتوان در نمودار ذیل دید:

چشمانداز میزان تولید احتمالی میدان گازی جدید تركیه

ذخیره این میدان در تركیه به میزان 320 میلیارد مترمكعب بهاندازه حدود 40درصد میدان Zohr در مصر با ذخیره 840 بوده كه در سال 2015 كشف شد. این مقایسه آماری به این دلیل صورت گرفته است كه به فرض یکسان دانستن شرایط تولید و همكاری شرکتهای بینالمللی، میتوان به دریافت واقعبینانهای از میزان تولید احتمالی این میدان داشت.

هماكنون كنسرسیومی با مشاركت شركت انی (60درصد)، روسنفت (30درصد) و بیپی (10درصد) درحالتوسعه این میدان بوده كه تولید كنونی آن 21 Bcm در سال بوده كه برنامه تولید باثبات این میدان از سوی انی نیز نهایتاً 27Bcm در سال طرحریزیشده است. لازم به ذكر است كه عمق دریا در میدان الظهر نیز 1450 متر بوده كه نزدیك به عمق 1200 متری میدان جدید تركیه در دریای سیاه است.

نمونه بعدی مقایسه میدان گازی لویاتان در رژیم اشغالگر قدس است كه با ذخیره 620 میلیارد مترمكعب (تقریباً دو برابر میدان گازی جدید تركیه) در عمق 1500 متری در دریای مدیترانه واقع بوده و توسط شركت Noble Energy درحالتوسعه است.

تولید نهایی این میدان با اتمام فاز دوم آن 21 میلیارد مترمكعب در سال برآورد شده است.نتیجه اینكه، به دلیل اینكه شرکتهای تركیهای فاقد تجربه تولید در آبها عمیق بوده، در صورت وجود همكاری شرکتهای بینالمللی با تركیه در توسعه این میدان، میتوان انتظار داشت كه ركورد تولید آن همانند روند توسعه اینگونه میادین با مشاركت شرکتهای بزرگ، با توجه به حجم ذخیره میدان جدید تركیه (320 میلیارد مترمكعب) نهایتاً تولید 10 میلیارد مترمكعب در سال باشد.

برخی از منابع تحلیلی انرژی تركیه نیز در تحلیلهایی، سطح تولید احتمالی این میدان را 10 میلیارد مترمكعب در سال برآورد کردهاند.

زمان احتمالی بهرهبرداری كامل از این میدان

تجربه سالهای اخیر شرکتهای بزرگ بینالمللی در توسعه میادین فراساحل در منطقه مدیترانه نشان میدهد كه توسعه میدان الظهر و یا لویاتان با توجه به عمق دریا و زیرساختهای لازم بین 5-3 سال (بهرهبرداری كامل) طول كشیده است. ازاینرو به نظر بسیاری از تحلیلگران نظیر جاناتان لمپ از شركت Wood&Compony، تعیین 3 سال برای بهرهبرداری از این میدان از سوی رجب طیب اردوغان در سخنرانی رسمی خود به دلیل فقدان زیرساختهای توسعهیافته در دریای سیاه بسیار خوشبینانه بوده كه با لحن ناسیونالیستی به خاطر اهداف سیاسی بیانشده است.

به نظر میرسد كه زمان منطقی این توسعه این میدان درصورتیکه همه شرایط حقوقی و قراردادی جلب همكاری شرکتهای بینالمللی با تأخیر مواجه نشود، بین 5-4 سال خواهد بود.

اثرگذاری این میدان بر سیاستهای انرژی تركیه

برجستهسازی رسانهای كشف این میدان جدید گازی از سوی رئیسجمهور تركیه میتواند منجر به 3 نتیجه مهم در سیاستهای انرژی این كشور شود كه بهنوبه خود دارای نتایج ژئوپلیتیكی است؛یكی، اینكه بهرغم اینكه سیاستهای جدید اكتشافی تركیه در دریای مدیترانه با مخالفت اروپا، رژیم اشغالگر قدس و مصر قرار دارد و احتمالاً موجب ایجاد فشارهای دیپلماتیك بر تركیه خواهد شد، دولت تركیه سعی میكند از حمایت ناسیونالیستی مردم برای حمایت از خود بهمنظور توسعه فعالیتهای اكتشافی در دریای مدیترانه در فضای فشار دیپلماتیك استفاده کند و این فعالیتها را باهدف اكتشاف بیشتر ذخیره مواد هیدروكربوری ادامه بدهد.

تحلیل محتوایی جملاتی نظیر «تلاش دولت در خودكفایی گاز از واردات»، «هدفگذاری دولت برای تبدیل تركیه به كشور صادركننده گاز» همگی در راستای این موضوع توسعه اكتشاف در دریای مدیترانه و دریای سیاه از سوی دولت تركیه خواهد بود.

همانگونه كه Sinem Adar از موسسه «مطالعه امور امنیتی و بینالمللی آلمان» بیان میكند، دولت تركیه بعد از كشف میادین گازی در مصر، قبرس و رژیم اشغالگر قدس در دریای مدیترانه بهشدت بر نیل به هدف «خودبسندگی گازی از طریق كشف گاز در مرزهای دریایی خود» تأكید دارد.

دوم اینكه، كشف گاز در تركیه میتواند سیاستهای كاهش تقاضای گازی این كشور در سالهای گذشته (به دلیل وابستگی به واردات) را تغییر دهد. در این سیاست جدید به دلیل اینكه تقاضای بیشتر گازی منجر به واردات بیشتر گاز نمیشود و از تولید داخل تأمین میگردد،افزایش خواهد یافت.

سوم، احتمالاً سهم برخی از كشورهای صادركننده در بازار تقاضای گازی خود تركیه موردبازنگری قرار خواهد گرفت. این نكته ازاینجهت نیز حائز توجه است كه زمان احتمالی توسعه این میدان 5 سال آینده بازمان انقضای تقریباً همه قراردادهای واردات گازی تركیه از كشورهای ایران، آذربایجان و روشسه همزمان خواهد بود. لازم به ذكر است كه قرارداد گازی ایران با تركیه در ژوئیه 2026 به پایان خواهد رسید.

اثرات راهبردی كشف و توسعه میدان جدید تركیه بر منافع انرژی ایران

در نگاه كلی؛ هرگونه افزایش تولید گاز این كشور بر سهم عرضهكنندگان فعلی به بازار تقاضای گازی این كشور اثر منفی میگذارد. تركیه در حال حاضر از 3 كشور روسیه، آذربایجان و ایران بهصورت خط لوله و از كشورهای قطر، نیجریه، الجزایر و اخیراً ایالاتمتحده الانجی وارد میكند. ازاینرو در نگاه كلی همه كشورهای عرضهكننده احتمال تهدید سهمشان از بازار گاز تركیه وجود دارد.چرا سهم ایران از بازار گاز تركیه بیش از دیگر صادركنندگان گاز به تركیه تهدید خواهد شد؟

صادركنندگان گازی به تركیه هر یك تلاش داشتهاند كه بهنوعی صادرات خود را به تركیه و سهم از تقاضای گازی این كشور ایمن و مطمئن سازند كه ایران كمتر به آن توجه داشته است. چگونه؟الف) آذربایجان سعی دارد از هماهنگی استراتژیكی نژادی و هویتی خود استفاده كرده و با تركیه رابطه استراتژیك همهجانبه ایجاد كند. بهنحویکه تركیه مستقیماً در جنگ محدود بین آذربایجان و ارمنستان وارد عمل شد و ارمنستان را تهدید به مداخله كرد.

رابطه استراتژیك آذربایجان و تركیه در حوزه نفت از طریق خط لوله باكو-تفلیس-جیهان و گاز از طریق خط لوله باكو-تفلیس-ارزروم در جریان است. به دلیل اهمیت این رابطه استراتژیكی، گاز آذربایجان بنا به برخی از اسناد حدود 30 درصد ارزانتر از گاز دیگر عرضهكنندگان به تركیه است. اتحاد بین دو كشور به حدی نزدیك شده است كه آذربایجان مهمترین منبع عرضه گاز به خط لوله TANAP از پروژه كریدور جنوبی تركیه به اروپا بوده و هدفگذاری صادراتی توسعه میدان شاهدنیز-2 آذربایجان به تركیه و اروپا است.

حتی دو كشور تركیه و آذربایجان درصدد توافقی هستند تا خط لولهای از تركیه به منطقه جداشده نخجوان آذربایجان كشیده شود تا عرضه گاز به این منطقه نیز از سوآپ گازی آذربایجان با ایران بینیاز گردد. با توجه به این موارد، آذربایجان در اولویتبندی واردات گازی تركیه در جایگاه نخست قرار دارد و نهتنها جایگاه این كشور در سهم از بازار تركیه با قطعیت بالا كم نخواهد شد، بلكه بر صادرات گاز آذربایجان به تركیه برای صادرات به اروپا نیز افزوده خواهد شد.

ب) روسیه درگذشته جایگاه صرفاً یك شریك تجاری گازی با تركیه داشت اما در سالهای اخیر تلاش داشته است تا با تعمیق همکاریهای خود به حوزههای دفاعی دارای فناوری بالا نظیر فروش سامانه دفاعی S-400، احتمال فروش هواپیماهای نظامی نسل 5 متعاقب حذف تركیه از فروش هواپیمای نسل 5 آمریكایی (F-35) بهرغم مشاركت فنی و اقتصادی در آن و مهمتر از همه عرضه فناوری هستهای و ساخت رآكتورهای هستهای پروژه 20 میلیارد دلاری تركیه همراه با انتقال دانش فنی برخی از بخشهای آن، رابطه استراتژیكی را با تركیه برقرار كند.

در حوزه گازی نیز، روسیه تلاش داشته است تا علاوه بر عرضه گاز بیشتر به این كشور در خط لوله تركیشاستریم، از مسیر ترانزیتی این كشور به جنوب اروپا گاز صادر کند. روسیه در حوزههای امنیتی دیگر نظیر مخالفت باقدرت گیری كردهای متحد آمریکا در سوریه نیز با حمایت از دولت ملی و یكپارچه سوریه با تركیه در یك مسیر امنیتی مشترك قرار دارد.

خودمختاری احتمالی كردهای سوریه برای تركیه یك تهدید امنیتی سطح بالا است. با توجه به این موارد، احتمال اینكه دولت تركیه گاز وارداتی از روسیه را با توجه به افزایش تولید داخلی خود كم کند، نیز بسیار كم است.

لازم به ذكر است كه روسیه حاضرشده است كه قیمت گاز خود را از طریق خط لوله تركیش استریم به تركیه به دلیل اجازه این كشور در احداث خط لوله از مرز دریایی خود در دریای سیاه و اتصال به جنوب اروپا، به میزان 10.25 درصد كمتر از قیمت قبلی خود به تركیه عرضه كند.

ج) عرضهكنندگان الانجی نظیر قطر كه از متحدان اخوانی تركیه است، و یا جدیداً ایالاتمتحده كه سعی در افزایش عرضه الانجی به تركیه است، در چارچوب امنیتی تركیه بازیگران مهمی بوده كه احتمالاً با آنها مواجهه نخواهد كرد.

د) جمهوری اسلامی ایران تنها كشور عرضهكننده گاز به تركیه است كه قرارداد این كشور در سال 2026 به پایان میرسد و به نسبت آذربایجان و روسیه كمترین اقدام برای ایمنسازی صادرات گازی خود به تركیه و سهم از بازار تقاضای گازی این كشور انجام داده است. علاوه بر این، قیمت گاز صادراتی ایران به تركیه نیز گرانتر از دیگر عرضهكنندگان بوده كه چند بار هم با مراجعه تركیه به داوری توانسته است از ایران خسارت مربوط به گران بودن گاز اخذ كند.

تنها ابزار اقتصادی ایران برای حفظ صادرات گازی خود به تركیه در سالهای اخیر، تأكید بر نقش صادرات گاز ایران به تركیه در نیل به تفاهم افزایش حجم تجارت سالانه دو كشور به 30 میلیارد دلار در سال 1392 بوده است كه بهشدت پشتوانه ضعیفی است.

حجم صادرات گازی ایران به تركیه طبق قرارداد 10 میلیارد مترمكعب (عملاً كمتر بوده است) كه احتمالاً مساوی افزایش تولید داخلی گاز تركیه از این میدان جدید خواهد بود. چون ایران، سازوكار چندگانه بازار سازی ایمن صادرات گازی ناچیزی را به نسبت دیگر صادركنندگان گاز به این كشور داشته است، احتمالاً اولین كاندیدایی است كه از سهم بازار داخلی تقاضای گازی تركیه حذفشده و گاز تولیدی خود را جایگزین واردات از ایران نماید.

در این شرایط، احتمالاً تركیه صرفاً برای مقاصد صادراتی خود – بهشرط لغو تحریمهای ایران در مورد منشأ گاز- اقدام به واردات گاز از ایران خواهد كرد. بدیهی است كه تركیه در این صورت علاقهمند است كه گاز ایران را به قیمت پایینتری خریداری و باقیمت بالاتری به بازار بفروشد. دقیقاً همانند رفتاری كه روسیه با تركمنستان تا سال 2016 داشته كه با گاز تركمنستان تجارت (و نه ترانزیت) میكرد.

نقطه نظرات كارشناسی برای دستگاه سیاستگذاری انرژی

با توجه به روند كاهشی تقاضای واردات گازی تركیه، احتمالاً ایران فرصت سهم بیشتر از بازار تقاضای گازی داخلی تركیه را ازدستداده است. به نظر میرسد كه با توجه به هدفگذاری یك شاخه از خط لوله روسی تركیش استریم (به میزان 15.75Bcm) و نزدیكی به اتمام فاز دوم شاهدنیز آذربایجان حتی با كاهش قیمت نیز سهم ایران از بازار تقاضای گازی داخلی تركیه افزایش نیابد.

دیپلماسی انرژی جمهوری اسلامی ایران میبایست با تمركز با همان الگوی Total Trade و افزایش سطح كلی تجارت دو كشور به 30 میلیارد دلار در سال قرار گیرد تا تركیه بهمنظور تداوم صادرات و تجارت به ایران به واردات گاز از ایران بهعنوان بخشی از كالاهای تجاری ایران اقدام کند. در سال 2019 بنا به آمارهای كمیسیون اروپا، حجم تجارت ایران و تركیه تنها 5.66 میلیارد یورو بوده كه كمتر از تجارت كلی تركیه با امارات متحده عربی (با 7.16 میلیارد یورو) بوده است.

مقامات تصمیمگیری انرژی کشور باید توجه داشته باشند كه تركیه احتمالاً تنها برای مقاصد صادراتی خود به گاز ایران نیاز خواهد داشت و احتمالاً سهم گاز ایران را از بازار خود حذف خواهد كرد. ازاینرو میبایست تصمیم گیران انرژی ایران با جدیت بیشتری به بازارهای در دسترس گازی خود توجه کنندتا احتمالاً در سال 2026 (انقضای قرارداد گازی خود با تركیه) با چانهزنی شدید قیمت غیرمنصفانه از سوی تركیه برای تداوم واردات گاز از ایران روبرو نشوند.

متأسفانه بیبرنامگی در تدوین راهبرد مشخص صادرات گاز ایران به همسایگان از طریق خط لوله – در شرایطی كه به دلیل تحریمها به فناوری الانجی دسترسی نداریم- و عدم توجه به سیاستهای بازار سازی صادرات گاز سبب شده است كه فرصتهای پیشروی كشور بهتدریج یكی پس از دیگری بهصورت بازگشتناپذیری از دست ایران بیرون رود.

اگر هماكنون برای آن تدبیری اندیشیده نشود، فضا برای حذف كامل ایران از بازار تقاضای گازی منطقه كاملاً فراهم گردد. شاید در آینده تأسف زمانی بخوریم كه چرا در سال 2015 در سفر اردوغان به ایران، درزمینهٔ تمدید قرارداد صادرات گاز ایران به تركیه و افزایش حجم آن به توافق نرسیدیم. ازاینرو لازم است كه هرچه سریعتر به تدوین برنامه و استراتژی منسجم صادرات گاز كشور در نهادهای تصمیمگیری كشور اقدام گردد.

این میدان گازی تركیه در نزدیكی بلوك گازی Neptun رومانی كه 8 سال قبل كشف شد و نزدیكی بلوك گازی Danube در بلغارستان است كه بهمنزله این است كه این منطقه غنی است. در همین منطقه شركت روسنفت هم در منطقه روسی دریای سیاه اقدام به اكتشاف كرد كه به نتیجه خاصی نرسید.

*موقعیت جغرافیایی میدان گازی تازه كشفشده Sakarya در تركیه

تحلیل و ارزیابی

بعد از كشف میدان گازی ظهر (Zohr) مصر در سال 2015 توسط شركت انی در آبهای مدیترانه، دولت تركیه در سال 2017 در دوره وزارت Berat Albyrak بر وزارت انرژی و منابع طبیعی تركیه، سیاست انرژی خود را بخش اكتشاف منابع معدنی تغییر داد و بر توسعه اكتشاف در دو بخش الف) دریای سیاه و ب) منطقه موردادعای تركیه در دریای مدیترانه تمركز كرد و متعاقب آن بین 50-40 چاه اكتشافی در این مناطق حفر كرد.

سیاست انرژی جدید تركیه سبب شده است كه تقاضای گازی این كشور در سالهای گذشته به 2 دلیل كاهش یابد؛

الف) كاهش وابستگی به گاز در تولید برق و تأكید دولت تركیه به كاهش واردات به دلیل هزینه بالای اقتصادی آنکه سالانه 45-41 میلیارد دلار است. لازم به ذكر است به دلیل اینكه تولید داخلی گاز این كشور سالانه رقم ناچیز بین 500-400 میلیون مترمكعب بوده و مجبور است حدود 99 درصد تقاضای گازی خود را از كشورهای روسیه، ایران، آذربایجان (بهصورت خط لوله) و الجزایر، قطر و اخیراً آمریكا (الانجی) وارد كند. تقاضای گازی این كشور سالهای 2019-2017 به ترتیب 51.6، 47.2 و 43.2 میلیارد مترمكعب در سال بوده كه روند كاهشی آن مشهود است.

ب) تمركز بر انرژیهای جایگزین گاز در تولید برق كه روند افزایشی در استفاده از زغالسنگ داخلی، انرژیهای تجدید پذیر برقآبی و برنامهریزی برای توسعه نیروگاه هستهای با همكاری روسیه در آینده نزدیك سبب كاهش تقاضای گازی این كشور شده است. روند كاهشی تقاضای گازی تركیه به میلیارد مترمكعب در سال را در سالهای گذشته را میتوان در نمودار ذیل دید:

چشمانداز میزان تولید احتمالی میدان گازی جدید تركیه

ذخیره این میدان در تركیه به میزان 320 میلیارد مترمكعب بهاندازه حدود 40درصد میدان Zohr در مصر با ذخیره 840 بوده كه در سال 2015 كشف شد. این مقایسه آماری به این دلیل صورت گرفته است كه به فرض یکسان دانستن شرایط تولید و همكاری شرکتهای بینالمللی، میتوان به دریافت واقعبینانهای از میزان تولید احتمالی این میدان داشت.

هماكنون كنسرسیومی با مشاركت شركت انی (60درصد)، روسنفت (30درصد) و بیپی (10درصد) درحالتوسعه این میدان بوده كه تولید كنونی آن 21 Bcm در سال بوده كه برنامه تولید باثبات این میدان از سوی انی نیز نهایتاً 27Bcm در سال طرحریزیشده است. لازم به ذكر است كه عمق دریا در میدان الظهر نیز 1450 متر بوده كه نزدیك به عمق 1200 متری میدان جدید تركیه در دریای سیاه است.

نمونه بعدی مقایسه میدان گازی لویاتان در رژیم اشغالگر قدس است كه با ذخیره 620 میلیارد مترمكعب (تقریباً دو برابر میدان گازی جدید تركیه) در عمق 1500 متری در دریای مدیترانه واقع بوده و توسط شركت Noble Energy درحالتوسعه است.

تولید نهایی این میدان با اتمام فاز دوم آن 21 میلیارد مترمكعب در سال برآورد شده است.نتیجه اینكه، به دلیل اینكه شرکتهای تركیهای فاقد تجربه تولید در آبها عمیق بوده، در صورت وجود همكاری شرکتهای بینالمللی با تركیه در توسعه این میدان، میتوان انتظار داشت كه ركورد تولید آن همانند روند توسعه اینگونه میادین با مشاركت شرکتهای بزرگ، با توجه به حجم ذخیره میدان جدید تركیه (320 میلیارد مترمكعب) نهایتاً تولید 10 میلیارد مترمكعب در سال باشد.

برخی از منابع تحلیلی انرژی تركیه نیز در تحلیلهایی، سطح تولید احتمالی این میدان را 10 میلیارد مترمكعب در سال برآورد کردهاند.

زمان احتمالی بهرهبرداری كامل از این میدان

تجربه سالهای اخیر شرکتهای بزرگ بینالمللی در توسعه میادین فراساحل در منطقه مدیترانه نشان میدهد كه توسعه میدان الظهر و یا لویاتان با توجه به عمق دریا و زیرساختهای لازم بین 5-3 سال (بهرهبرداری كامل) طول كشیده است. ازاینرو به نظر بسیاری از تحلیلگران نظیر جاناتان لمپ از شركت Wood&Compony، تعیین 3 سال برای بهرهبرداری از این میدان از سوی رجب طیب اردوغان در سخنرانی رسمی خود به دلیل فقدان زیرساختهای توسعهیافته در دریای سیاه بسیار خوشبینانه بوده كه با لحن ناسیونالیستی به خاطر اهداف سیاسی بیانشده است.

به نظر میرسد كه زمان منطقی این توسعه این میدان درصورتیکه همه شرایط حقوقی و قراردادی جلب همكاری شرکتهای بینالمللی با تأخیر مواجه نشود، بین 5-4 سال خواهد بود.

اثرگذاری این میدان بر سیاستهای انرژی تركیه

برجستهسازی رسانهای كشف این میدان جدید گازی از سوی رئیسجمهور تركیه میتواند منجر به 3 نتیجه مهم در سیاستهای انرژی این كشور شود كه بهنوبه خود دارای نتایج ژئوپلیتیكی است؛یكی، اینكه بهرغم اینكه سیاستهای جدید اكتشافی تركیه در دریای مدیترانه با مخالفت اروپا، رژیم اشغالگر قدس و مصر قرار دارد و احتمالاً موجب ایجاد فشارهای دیپلماتیك بر تركیه خواهد شد، دولت تركیه سعی میكند از حمایت ناسیونالیستی مردم برای حمایت از خود بهمنظور توسعه فعالیتهای اكتشافی در دریای مدیترانه در فضای فشار دیپلماتیك استفاده کند و این فعالیتها را باهدف اكتشاف بیشتر ذخیره مواد هیدروكربوری ادامه بدهد.

تحلیل محتوایی جملاتی نظیر «تلاش دولت در خودكفایی گاز از واردات»، «هدفگذاری دولت برای تبدیل تركیه به كشور صادركننده گاز» همگی در راستای این موضوع توسعه اكتشاف در دریای مدیترانه و دریای سیاه از سوی دولت تركیه خواهد بود.

همانگونه كه Sinem Adar از موسسه «مطالعه امور امنیتی و بینالمللی آلمان» بیان میكند، دولت تركیه بعد از كشف میادین گازی در مصر، قبرس و رژیم اشغالگر قدس در دریای مدیترانه بهشدت بر نیل به هدف «خودبسندگی گازی از طریق كشف گاز در مرزهای دریایی خود» تأكید دارد.

دوم اینكه، كشف گاز در تركیه میتواند سیاستهای كاهش تقاضای گازی این كشور در سالهای گذشته (به دلیل وابستگی به واردات) را تغییر دهد. در این سیاست جدید به دلیل اینكه تقاضای بیشتر گازی منجر به واردات بیشتر گاز نمیشود و از تولید داخل تأمین میگردد،افزایش خواهد یافت.

سوم، احتمالاً سهم برخی از كشورهای صادركننده در بازار تقاضای گازی خود تركیه موردبازنگری قرار خواهد گرفت. این نكته ازاینجهت نیز حائز توجه است كه زمان احتمالی توسعه این میدان 5 سال آینده بازمان انقضای تقریباً همه قراردادهای واردات گازی تركیه از كشورهای ایران، آذربایجان و روشسه همزمان خواهد بود. لازم به ذكر است كه قرارداد گازی ایران با تركیه در ژوئیه 2026 به پایان خواهد رسید.

اثرات راهبردی كشف و توسعه میدان جدید تركیه بر منافع انرژی ایران

در نگاه كلی؛ هرگونه افزایش تولید گاز این كشور بر سهم عرضهكنندگان فعلی به بازار تقاضای گازی این كشور اثر منفی میگذارد. تركیه در حال حاضر از 3 كشور روسیه، آذربایجان و ایران بهصورت خط لوله و از كشورهای قطر، نیجریه، الجزایر و اخیراً ایالاتمتحده الانجی وارد میكند. ازاینرو در نگاه كلی همه كشورهای عرضهكننده احتمال تهدید سهمشان از بازار گاز تركیه وجود دارد.چرا سهم ایران از بازار گاز تركیه بیش از دیگر صادركنندگان گاز به تركیه تهدید خواهد شد؟

صادركنندگان گازی به تركیه هر یك تلاش داشتهاند كه بهنوعی صادرات خود را به تركیه و سهم از تقاضای گازی این كشور ایمن و مطمئن سازند كه ایران كمتر به آن توجه داشته است. چگونه؟الف) آذربایجان سعی دارد از هماهنگی استراتژیكی نژادی و هویتی خود استفاده كرده و با تركیه رابطه استراتژیك همهجانبه ایجاد كند. بهنحویکه تركیه مستقیماً در جنگ محدود بین آذربایجان و ارمنستان وارد عمل شد و ارمنستان را تهدید به مداخله كرد.

رابطه استراتژیك آذربایجان و تركیه در حوزه نفت از طریق خط لوله باكو-تفلیس-جیهان و گاز از طریق خط لوله باكو-تفلیس-ارزروم در جریان است. به دلیل اهمیت این رابطه استراتژیكی، گاز آذربایجان بنا به برخی از اسناد حدود 30 درصد ارزانتر از گاز دیگر عرضهكنندگان به تركیه است. اتحاد بین دو كشور به حدی نزدیك شده است كه آذربایجان مهمترین منبع عرضه گاز به خط لوله TANAP از پروژه كریدور جنوبی تركیه به اروپا بوده و هدفگذاری صادراتی توسعه میدان شاهدنیز-2 آذربایجان به تركیه و اروپا است.

حتی دو كشور تركیه و آذربایجان درصدد توافقی هستند تا خط لولهای از تركیه به منطقه جداشده نخجوان آذربایجان كشیده شود تا عرضه گاز به این منطقه نیز از سوآپ گازی آذربایجان با ایران بینیاز گردد. با توجه به این موارد، آذربایجان در اولویتبندی واردات گازی تركیه در جایگاه نخست قرار دارد و نهتنها جایگاه این كشور در سهم از بازار تركیه با قطعیت بالا كم نخواهد شد، بلكه بر صادرات گاز آذربایجان به تركیه برای صادرات به اروپا نیز افزوده خواهد شد.

ب) روسیه درگذشته جایگاه صرفاً یك شریك تجاری گازی با تركیه داشت اما در سالهای اخیر تلاش داشته است تا با تعمیق همکاریهای خود به حوزههای دفاعی دارای فناوری بالا نظیر فروش سامانه دفاعی S-400، احتمال فروش هواپیماهای نظامی نسل 5 متعاقب حذف تركیه از فروش هواپیمای نسل 5 آمریكایی (F-35) بهرغم مشاركت فنی و اقتصادی در آن و مهمتر از همه عرضه فناوری هستهای و ساخت رآكتورهای هستهای پروژه 20 میلیارد دلاری تركیه همراه با انتقال دانش فنی برخی از بخشهای آن، رابطه استراتژیكی را با تركیه برقرار كند.

در حوزه گازی نیز، روسیه تلاش داشته است تا علاوه بر عرضه گاز بیشتر به این كشور در خط لوله تركیشاستریم، از مسیر ترانزیتی این كشور به جنوب اروپا گاز صادر کند. روسیه در حوزههای امنیتی دیگر نظیر مخالفت باقدرت گیری كردهای متحد آمریکا در سوریه نیز با حمایت از دولت ملی و یكپارچه سوریه با تركیه در یك مسیر امنیتی مشترك قرار دارد.

خودمختاری احتمالی كردهای سوریه برای تركیه یك تهدید امنیتی سطح بالا است. با توجه به این موارد، احتمال اینكه دولت تركیه گاز وارداتی از روسیه را با توجه به افزایش تولید داخلی خود كم کند، نیز بسیار كم است.

لازم به ذكر است كه روسیه حاضرشده است كه قیمت گاز خود را از طریق خط لوله تركیش استریم به تركیه به دلیل اجازه این كشور در احداث خط لوله از مرز دریایی خود در دریای سیاه و اتصال به جنوب اروپا، به میزان 10.25 درصد كمتر از قیمت قبلی خود به تركیه عرضه كند.

ج) عرضهكنندگان الانجی نظیر قطر كه از متحدان اخوانی تركیه است، و یا جدیداً ایالاتمتحده كه سعی در افزایش عرضه الانجی به تركیه است، در چارچوب امنیتی تركیه بازیگران مهمی بوده كه احتمالاً با آنها مواجهه نخواهد كرد.

د) جمهوری اسلامی ایران تنها كشور عرضهكننده گاز به تركیه است كه قرارداد این كشور در سال 2026 به پایان میرسد و به نسبت آذربایجان و روسیه كمترین اقدام برای ایمنسازی صادرات گازی خود به تركیه و سهم از بازار تقاضای گازی این كشور انجام داده است. علاوه بر این، قیمت گاز صادراتی ایران به تركیه نیز گرانتر از دیگر عرضهكنندگان بوده كه چند بار هم با مراجعه تركیه به داوری توانسته است از ایران خسارت مربوط به گران بودن گاز اخذ كند.

تنها ابزار اقتصادی ایران برای حفظ صادرات گازی خود به تركیه در سالهای اخیر، تأكید بر نقش صادرات گاز ایران به تركیه در نیل به تفاهم افزایش حجم تجارت سالانه دو كشور به 30 میلیارد دلار در سال 1392 بوده است كه بهشدت پشتوانه ضعیفی است.

حجم صادرات گازی ایران به تركیه طبق قرارداد 10 میلیارد مترمكعب (عملاً كمتر بوده است) كه احتمالاً مساوی افزایش تولید داخلی گاز تركیه از این میدان جدید خواهد بود. چون ایران، سازوكار چندگانه بازار سازی ایمن صادرات گازی ناچیزی را به نسبت دیگر صادركنندگان گاز به این كشور داشته است، احتمالاً اولین كاندیدایی است كه از سهم بازار داخلی تقاضای گازی تركیه حذفشده و گاز تولیدی خود را جایگزین واردات از ایران نماید.

در این شرایط، احتمالاً تركیه صرفاً برای مقاصد صادراتی خود – بهشرط لغو تحریمهای ایران در مورد منشأ گاز- اقدام به واردات گاز از ایران خواهد كرد. بدیهی است كه تركیه در این صورت علاقهمند است كه گاز ایران را به قیمت پایینتری خریداری و باقیمت بالاتری به بازار بفروشد. دقیقاً همانند رفتاری كه روسیه با تركمنستان تا سال 2016 داشته كه با گاز تركمنستان تجارت (و نه ترانزیت) میكرد.

نقطه نظرات كارشناسی برای دستگاه سیاستگذاری انرژی

با توجه به روند كاهشی تقاضای واردات گازی تركیه، احتمالاً ایران فرصت سهم بیشتر از بازار تقاضای گازی داخلی تركیه را ازدستداده است. به نظر میرسد كه با توجه به هدفگذاری یك شاخه از خط لوله روسی تركیش استریم (به میزان 15.75Bcm) و نزدیكی به اتمام فاز دوم شاهدنیز آذربایجان حتی با كاهش قیمت نیز سهم ایران از بازار تقاضای گازی داخلی تركیه افزایش نیابد.

دیپلماسی انرژی جمهوری اسلامی ایران میبایست با تمركز با همان الگوی Total Trade و افزایش سطح كلی تجارت دو كشور به 30 میلیارد دلار در سال قرار گیرد تا تركیه بهمنظور تداوم صادرات و تجارت به ایران به واردات گاز از ایران بهعنوان بخشی از كالاهای تجاری ایران اقدام کند. در سال 2019 بنا به آمارهای كمیسیون اروپا، حجم تجارت ایران و تركیه تنها 5.66 میلیارد یورو بوده كه كمتر از تجارت كلی تركیه با امارات متحده عربی (با 7.16 میلیارد یورو) بوده است.

مقامات تصمیمگیری انرژی کشور باید توجه داشته باشند كه تركیه احتمالاً تنها برای مقاصد صادراتی خود به گاز ایران نیاز خواهد داشت و احتمالاً سهم گاز ایران را از بازار خود حذف خواهد كرد. ازاینرو میبایست تصمیم گیران انرژی ایران با جدیت بیشتری به بازارهای در دسترس گازی خود توجه کنندتا احتمالاً در سال 2026 (انقضای قرارداد گازی خود با تركیه) با چانهزنی شدید قیمت غیرمنصفانه از سوی تركیه برای تداوم واردات گاز از ایران روبرو نشوند.

متأسفانه بیبرنامگی در تدوین راهبرد مشخص صادرات گاز ایران به همسایگان از طریق خط لوله – در شرایطی كه به دلیل تحریمها به فناوری الانجی دسترسی نداریم- و عدم توجه به سیاستهای بازار سازی صادرات گاز سبب شده است كه فرصتهای پیشروی كشور بهتدریج یكی پس از دیگری بهصورت بازگشتناپذیری از دست ایران بیرون رود.

اگر هماكنون برای آن تدبیری اندیشیده نشود، فضا برای حذف كامل ایران از بازار تقاضای گازی منطقه كاملاً فراهم گردد. شاید در آینده تأسف زمانی بخوریم كه چرا در سال 2015 در سفر اردوغان به ایران، درزمینهٔ تمدید قرارداد صادرات گاز ایران به تركیه و افزایش حجم آن به توافق نرسیدیم. ازاینرو لازم است كه هرچه سریعتر به تدوین برنامه و استراتژی منسجم صادرات گاز كشور در نهادهای تصمیمگیری كشور اقدام گردد.

دوشنبه ۳ شهريور ۱۳۹۹ ساعت ۰۹:۲۶

کد مطلب: 28146