هدفمندی یارانههای انرژی؛ مرگ تدریجی یک رؤیا

معضلی به نام تبصره 14

میز نفت - با توجه به روند افزایشی مصارف تبصره 14 ، هر سال منابع جدیدی از جمله صادرات فرآورده یا افزایش نرخ گاز صنایع به آن اضافه میشود. در لایحه ۱۴۰۱، سهم این دو منبع جدید از کل منابع تبصره ۱۴ حدود ۷۰ درصد شده است.

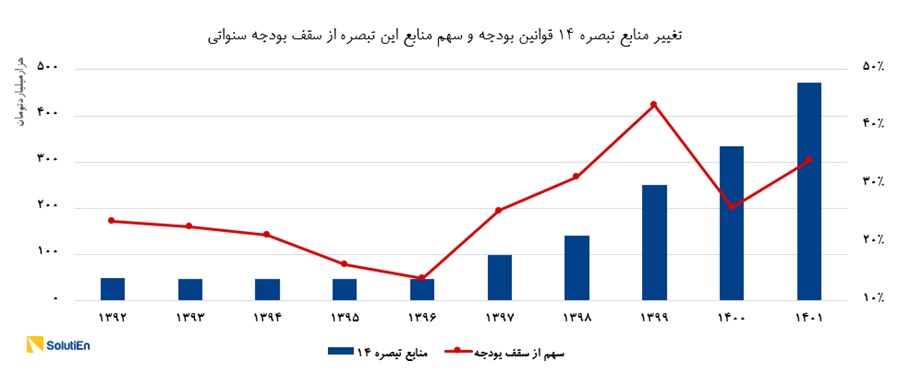

به گزارش میز نفت، قانون هدفمندی مصوب سال 88 را میتوان «اصلیترین قانون در زمینه یارانه انرژی» یا «مبنای قیمتگذاری انرژی در کشور» دانست. تبصره 14 قوانین بودجه سالیانه، منابع و مصارف این قانون را تعیین میکند. منابع و مصارف تبصره 14، در شمول رقم سقف بودجه ذکر نمی شود و این مسأله موجب شده تا حساسیت افکار عمومی به رشد آن کاهش یابد.

یک تغییر در سازوکار اجرایی این تبصره در سال 97 باعث شد تا روند ثبات سقف منابع این تبصره به یکباره تغییر کرده و در 5 سال اخیر به طور میانگین سالیانه 58 درصد رشد داشته باشد، در حالی که این افزایش برای سقف بودجه عمومی دولت طی این مدت، 37 درصد بوده است.

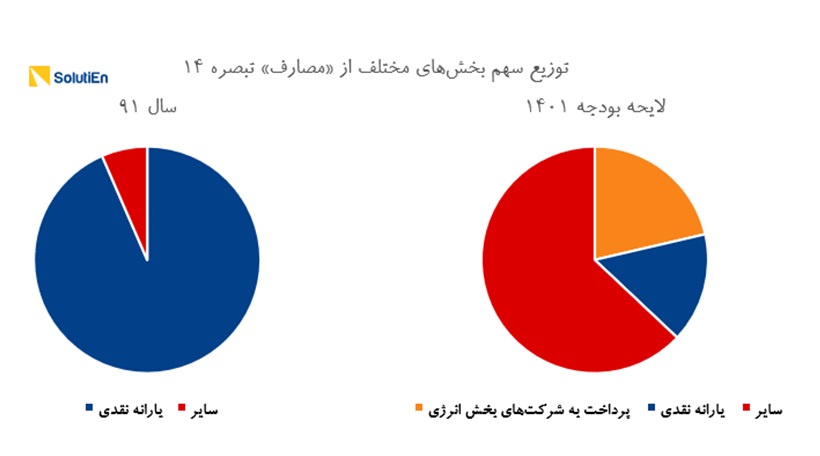

اگرچه پرداخت یارانههای نقدی (45.5هزارتومانی و یارانه معیشتی) در سال 91، بیش از 93% از مصارف تبصره 14 را شامل میشده، اما با کاهش رخ داده طی سالهای اخیر، این عدد به 16% در لایحه بودجه 1401 کاهش یافته است.

مصارف اولیه ذکر شده در قانون هدفمندی یارانهها عبارت بود از: اعطای یارانه نقدی، اعمال مشوق جهت رعایت الگوی مصرف،گسترش حمل و نقل عمومی و جبران بخشی از زیان شرکتها بود. اما به تدریج در بودجههای سنواتی مصارف جدیدی از جمله خرید تضمینی چای به آن اضافه شد که زمینه انحراف از هدفگذاریهای اولیه را ایجاد کرد.

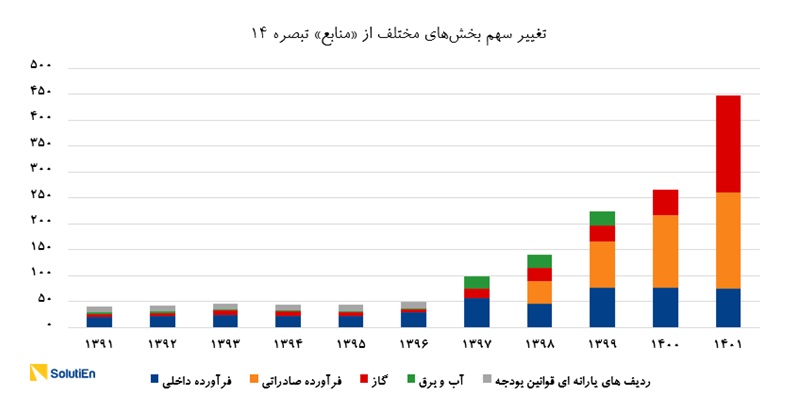

نحوه تراز جداول تبصره 14 از بخش «مصارف» آغاز میشود. ابتدا مصارف تعیین شده و در صورت اضافهشدن مصارف جدید، دولت و مجلس منابع جدیدی برای آن ایجاد مینمایند.

با توجه به روند افزایشی مصارف این تبصره و حبس قیمتهای فروش داخلی انرژی، هر سال منابع جدیدی به آن اضافه میشود. به طور مثال از سال 98 درآمد صادرات فرآوردهها (بنزین، گازوئیل و...) یا در لایحه بودجه 1401 افزایش نرخ فروش گاز صنایع اضافه شده است.

به طور متوسط طی 10 سال اخیر، فروش داخلی فرآورده ها با 30 درصد، فروش صادراتی فرآورده ها با 30 درصد و فروش داخلی گاز با 23 درصد بیشترین منابع تبصره 14 را تامین کرده اند.

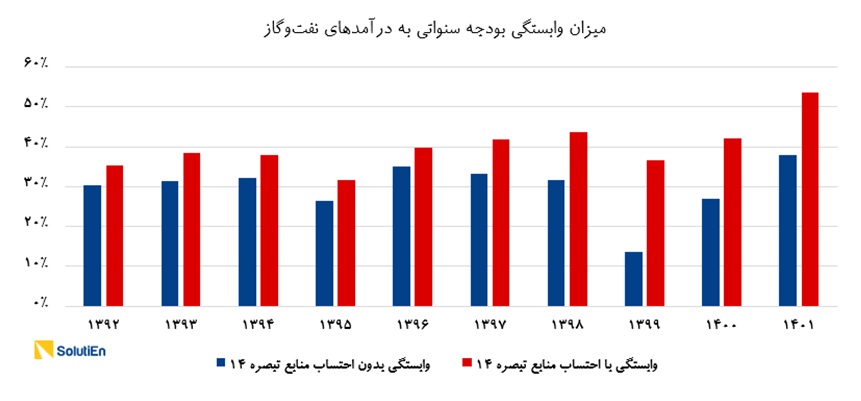

به طور معمول برای برآورد میزان وابستگی بودجه به نفت، اعداد ذیل تبصره 1 (درآمدهای صادراتی نفت خام، میعانات و گاز طبیعی) و استقراض از صندوق توسعه، محاسبه میشود. اما باید توجه داشت که عمده منابع تبصره 14 نیز وابسته به درآمدهای نفت و گاز هستند.

اگرچه در نگاه اول، میانگین وابستگی بودجه سالهای اخیر به نفت خام، 30 درصد بوده است اما با احتساب درآمدهای نفت و گاز ذیل تبصره 14، این میزان وابستگی به 43 درصد می رسد.

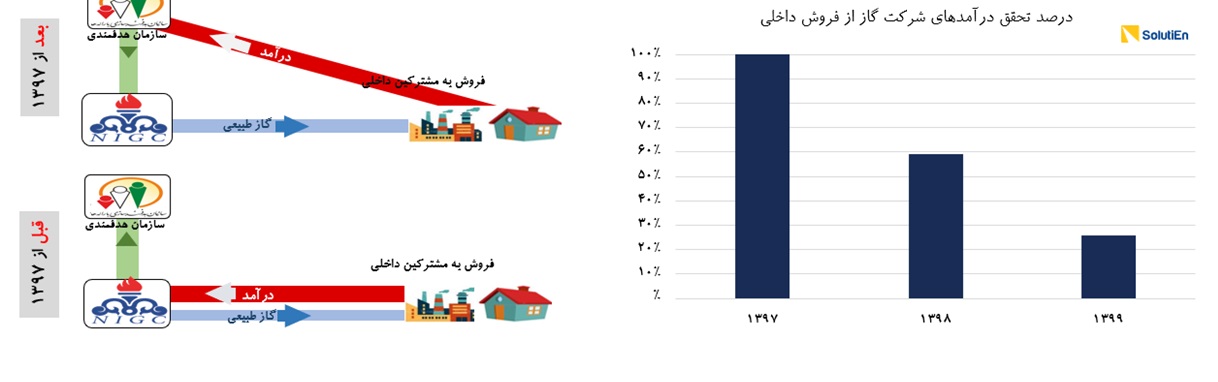

تا سال 96 شرکتهای بخش انرژی موظف بودند تا سهم سازمان هدفمندی را از محل فروش پرداخت کنند. اما از سال 97، این سازوکار برعکس شده و شرکتها میبایست منابع موردنیاز خود را از سازمان هدفمندی دریافت نمایند. کسری منابع و مصارف هدفمندی موجب شده تا در سالهای اخیر، سهم شرکتهای بخش انرژی، از جمله شرکت ملی گاز با تأخیرهای زیادی پرداخت شود.

تغییر سازوکار جریان مالی، موجب شده تا دریافتی شرکت ملی گاز بابت فروش داخلی گاز، سال به سال کاهش باید به طوریکه این شرکت در سال 99 معادل 26 درصد از درآمدهای پیشبینی شده خود را دریافت کرده است.

منبع: SOLUTIEN

یک تغییر در سازوکار اجرایی این تبصره در سال 97 باعث شد تا روند ثبات سقف منابع این تبصره به یکباره تغییر کرده و در 5 سال اخیر به طور میانگین سالیانه 58 درصد رشد داشته باشد، در حالی که این افزایش برای سقف بودجه عمومی دولت طی این مدت، 37 درصد بوده است.

اگرچه پرداخت یارانههای نقدی (45.5هزارتومانی و یارانه معیشتی) در سال 91، بیش از 93% از مصارف تبصره 14 را شامل میشده، اما با کاهش رخ داده طی سالهای اخیر، این عدد به 16% در لایحه بودجه 1401 کاهش یافته است.

مصارف اولیه ذکر شده در قانون هدفمندی یارانهها عبارت بود از: اعطای یارانه نقدی، اعمال مشوق جهت رعایت الگوی مصرف،گسترش حمل و نقل عمومی و جبران بخشی از زیان شرکتها بود. اما به تدریج در بودجههای سنواتی مصارف جدیدی از جمله خرید تضمینی چای به آن اضافه شد که زمینه انحراف از هدفگذاریهای اولیه را ایجاد کرد.

نحوه تراز جداول تبصره 14 از بخش «مصارف» آغاز میشود. ابتدا مصارف تعیین شده و در صورت اضافهشدن مصارف جدید، دولت و مجلس منابع جدیدی برای آن ایجاد مینمایند.

با توجه به روند افزایشی مصارف این تبصره و حبس قیمتهای فروش داخلی انرژی، هر سال منابع جدیدی به آن اضافه میشود. به طور مثال از سال 98 درآمد صادرات فرآوردهها (بنزین، گازوئیل و...) یا در لایحه بودجه 1401 افزایش نرخ فروش گاز صنایع اضافه شده است.

به طور متوسط طی 10 سال اخیر، فروش داخلی فرآورده ها با 30 درصد، فروش صادراتی فرآورده ها با 30 درصد و فروش داخلی گاز با 23 درصد بیشترین منابع تبصره 14 را تامین کرده اند.

به طور معمول برای برآورد میزان وابستگی بودجه به نفت، اعداد ذیل تبصره 1 (درآمدهای صادراتی نفت خام، میعانات و گاز طبیعی) و استقراض از صندوق توسعه، محاسبه میشود. اما باید توجه داشت که عمده منابع تبصره 14 نیز وابسته به درآمدهای نفت و گاز هستند.

اگرچه در نگاه اول، میانگین وابستگی بودجه سالهای اخیر به نفت خام، 30 درصد بوده است اما با احتساب درآمدهای نفت و گاز ذیل تبصره 14، این میزان وابستگی به 43 درصد می رسد.

تا سال 96 شرکتهای بخش انرژی موظف بودند تا سهم سازمان هدفمندی را از محل فروش پرداخت کنند. اما از سال 97، این سازوکار برعکس شده و شرکتها میبایست منابع موردنیاز خود را از سازمان هدفمندی دریافت نمایند. کسری منابع و مصارف هدفمندی موجب شده تا در سالهای اخیر، سهم شرکتهای بخش انرژی، از جمله شرکت ملی گاز با تأخیرهای زیادی پرداخت شود.

تغییر سازوکار جریان مالی، موجب شده تا دریافتی شرکت ملی گاز بابت فروش داخلی گاز، سال به سال کاهش باید به طوریکه این شرکت در سال 99 معادل 26 درصد از درآمدهای پیشبینی شده خود را دریافت کرده است.

منبع: SOLUTIEN

سه شنبه ۷ دی ۱۴۰۰ ساعت ۱۰:۲۷

کد مطلب: 32124