گزارش مهم سولوشن درباره گاز روسیه

شمشیر دولبه تجارت گازی با روسها

میز نفت - در حالی که برخی رسانه ها به دنبال همکاری های گازی با روسیه هستند که آمارها و شرایط نشان می دهد همکاری با روسها در حوزه تجارت گازی، یک شمشیر دو لبه است.

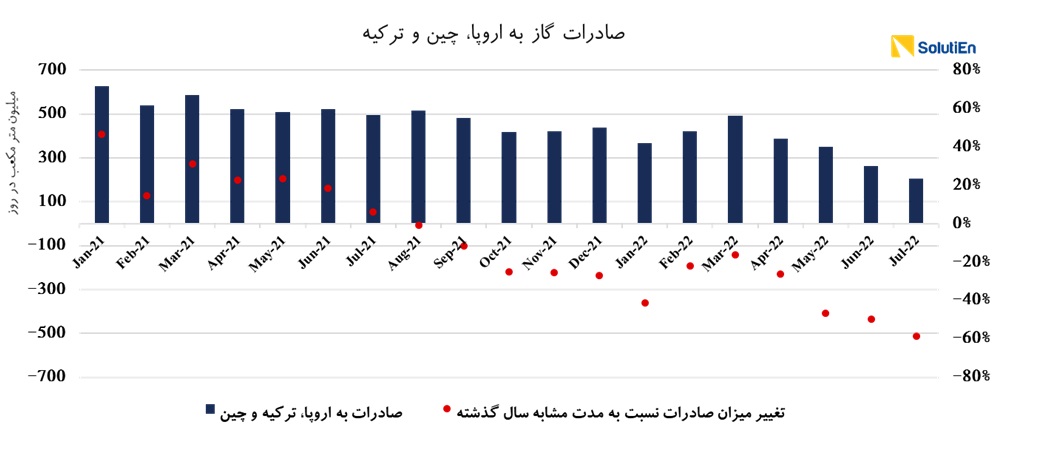

به گزارش میز نفت، صادرات گاز روسیه به اروپا طی 7 ماه اخیر حدود 41 میلیارد معادل 35 درصد کاهش یافته است. یک سؤال اصلی این است: جریان کاهش یافته به مصارف داخلی رسیده؟ سایر مقاصد صادراتی (چین، ترکیه و CIS) افزایش داشتهاند یا تولید اجباراً کاهش یافته؟

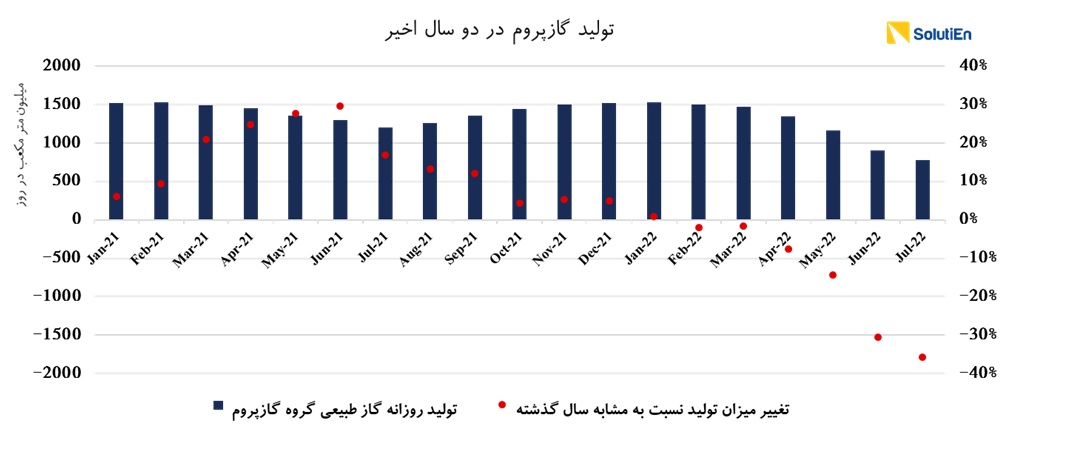

طبق گزارش گازپروم، تولید این شرکت تا پایان ماه جولای نسبت به سال گذشته، 12درصد (35.8 میلیارد مترمکعب) کاهش یافته است. از طرفی مصرف داخلی روسیه در این بازه زمانی، دو درصد (3 میلیارد مترمکعب) کاهش داشته و از طرف دیگر صادرات به کشورهای غیر از مقاصد آسیای میانه (CIS) نیز، با کاهش 35 درصدی (معادل 40 میلیارد متر مکعب) روبرو بوده است.

طبق گزارش گازپروم، تولید این شرکت تا پایان ماه جولای نسبت به سال گذشته، 12درصد (35.8 میلیارد مترمکعب) کاهش یافته است. از طرفی مصرف داخلی روسیه در این بازه زمانی، دو درصد (3 میلیارد مترمکعب) کاهش داشته و از طرف دیگر صادرات به کشورهای غیر از مقاصد آسیای میانه (CIS) نیز، با کاهش 35 درصدی (معادل 40 میلیارد متر مکعب) روبرو بوده است.

چرخش جریان گاز روسیه به شرق بسیار زودتر از پیشبینیها محقق شد. در شرایطی که صادرات گاز به مقاصد اروپا و ترکیه به ترتیب با کاهش 40.7 و 2.8 میلیارد مترمکعبی روبرو بوده، اما صادرات به چین در بازه 7 ماهه 3.5 میلیارد مترمکعب معادل 60.9 درصد افزایش داشته است.

مجموع صادرات روسیه به چین از مسیر خط لوله Power of Siberia (PoS) در سال گذشته حدود 7 میلیارد متر مکعب بوده و تا 2025 ظرفیت این خط به 38 میلیاردمتر مکعب خواهد رسید.

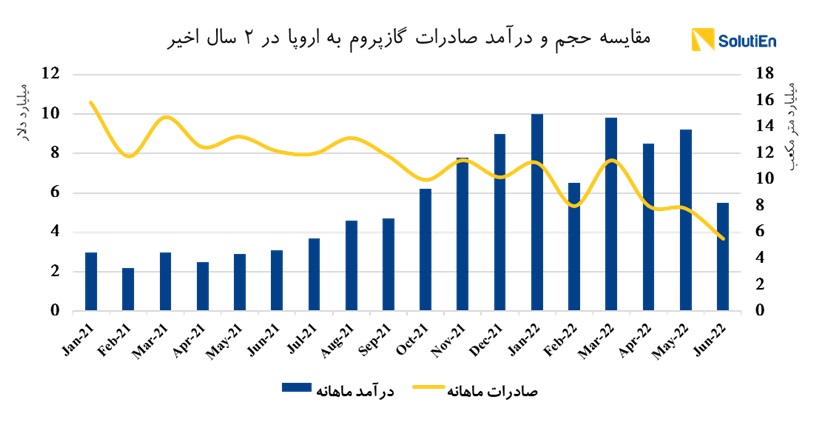

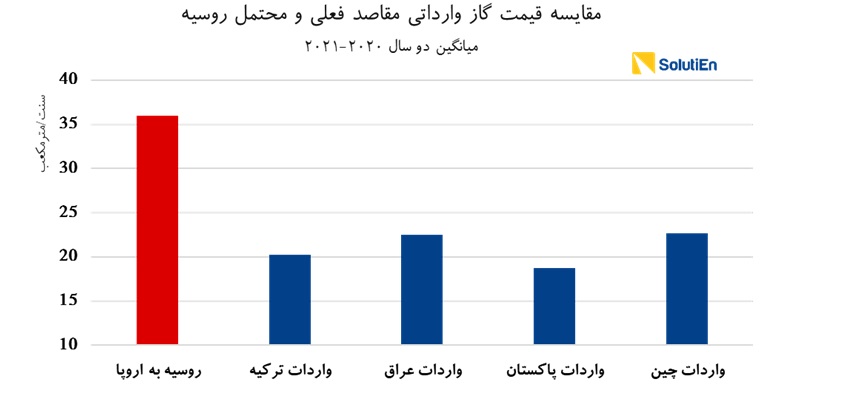

علیرغم کاهش 40 درصدی حجم صادرات به اروپا اما با توجه به مدل قیمتگذاری صادرات به این قاره، قیمت در این بازه بیش از 4 برابر شده است. از سوی دیگر با وجود افزایش 60 درصدی صادرات به چین، اما قیمت صادرات به این کشور (بر پایه سبد فرآوردههای نفتی) حدود یک چهارم قیمت صادرات به اروپاست. بنابراین عمده افزایش درآمد روسیه همچنان از محل صادرات به اروپا ایجاد شده است.

با ادامه روند موجود (استفاده از از 20 درصد ظرفیت نورداستریم1) و با قیمتهای فعلی، گازپروم میتواند 79 میلیارد دلار درآمد از صادرات گاز کسب کند، که همچنان بیشتر از 20 درصد در مقایسه با سال گذشته خواهد بود.

اتمام قراردادهای قبلی صادرات به اروپا و تنشهای شدید ایجاد شده، حدود 180 میلیارد متر مکعب گاز صادراتی روسیه به اروپا را در معرض خطر کاهش جدی قرار داده است. افزایش صادرات LNG و حداکثر کردن ظرفیت خط لوله به چین گزینههایی هست که در کوتاهمدت نهایتا نصف حجم صادراتی به اروپا را پوشش میدهد.

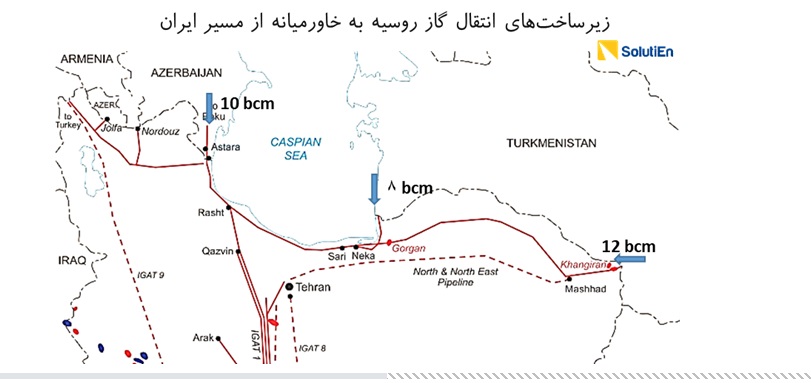

در این میان یک گزینه نیز ورود به بازار خاورمیانه و جنوب غرب آسیا (عراق، پاکستان و...) خواهد بود. دو زیرساخت موجود پیشروی این استراتژی مسیرهای ترکمنستان- ایران و آذربایجان-ایران است.

از ترکمنستان به ایران دو خط لوله به مجموع تقریبی 20 میلیارد مترمکعب وجود دارد که اکنون حداکثر 20 درصد از ظرفیت آن استفاده میشود. اتصال ترکمنستان به روسیه از طریق خط لوله آسیای مرکزی CAC (بال شرقی و غربی) با ظرفیت اولیه 90 میلیارد متر مکعب است که به دلیل فرسوده شدن نزدیک 45 میلیارد مترمکعب آن قابل استفاده است.

در غرب خزر نیز، مسیر خط لوله تاریخی صادرات ایران به شوروی (قاضی محمد – آستارا) محل اتصال ایران به روسیه از طریق آذربایجان است.

این خط با ظرفیت اولیه 10 میلیارد مترمکعب احداث شده و اکنون کمتر از 20 درصد ظرفیت آن قابل استفاده است. افزایش حجم عملیاتی این خط نیاز به تعمیر و بازسازی دارد.

علاوه بر مسئله حجم قابل صادرات و مسیرهای ورود گاز روسی به بازارهای خاورمیانه، موضوع قیمت چالشی اساسی در مسیر تحقق این استراتژی خواهد بود. قیمت گاز وارداتی کشورهای خاورمیانه و جنوب غرب آسیا طی 2 سال اخیر بیش از 50 درصد پایینتر از قیمت صادرات روسیه به اروپا بوده است.

ایده تجارت ایران با گاز روسیه به شکل خرید مستقیم، سواپ یا ترانزیت، علاوه ملاحظات فنی و زیرساختی (ظرفیت خطوط لوله)، نیاز به بررسی جزئیتر ابعاد اقتصادی (قیمت)، سیاسی (تحریم) و ژئوپلیتیک موضوع داشته و در صورت عدم لحاظ این ابعاد میتواند حتی به قیمت از دست رفتن بازارهای صادراتی ایران تمام شود.

منبع: سولوشن

مجموع صادرات روسیه به چین از مسیر خط لوله Power of Siberia (PoS) در سال گذشته حدود 7 میلیارد متر مکعب بوده و تا 2025 ظرفیت این خط به 38 میلیاردمتر مکعب خواهد رسید.

علیرغم کاهش 40 درصدی حجم صادرات به اروپا اما با توجه به مدل قیمتگذاری صادرات به این قاره، قیمت در این بازه بیش از 4 برابر شده است. از سوی دیگر با وجود افزایش 60 درصدی صادرات به چین، اما قیمت صادرات به این کشور (بر پایه سبد فرآوردههای نفتی) حدود یک چهارم قیمت صادرات به اروپاست. بنابراین عمده افزایش درآمد روسیه همچنان از محل صادرات به اروپا ایجاد شده است.

با ادامه روند موجود (استفاده از از 20 درصد ظرفیت نورداستریم1) و با قیمتهای فعلی، گازپروم میتواند 79 میلیارد دلار درآمد از صادرات گاز کسب کند، که همچنان بیشتر از 20 درصد در مقایسه با سال گذشته خواهد بود.

اتمام قراردادهای قبلی صادرات به اروپا و تنشهای شدید ایجاد شده، حدود 180 میلیارد متر مکعب گاز صادراتی روسیه به اروپا را در معرض خطر کاهش جدی قرار داده است. افزایش صادرات LNG و حداکثر کردن ظرفیت خط لوله به چین گزینههایی هست که در کوتاهمدت نهایتا نصف حجم صادراتی به اروپا را پوشش میدهد.

در این میان یک گزینه نیز ورود به بازار خاورمیانه و جنوب غرب آسیا (عراق، پاکستان و...) خواهد بود. دو زیرساخت موجود پیشروی این استراتژی مسیرهای ترکمنستان- ایران و آذربایجان-ایران است.

از ترکمنستان به ایران دو خط لوله به مجموع تقریبی 20 میلیارد مترمکعب وجود دارد که اکنون حداکثر 20 درصد از ظرفیت آن استفاده میشود. اتصال ترکمنستان به روسیه از طریق خط لوله آسیای مرکزی CAC (بال شرقی و غربی) با ظرفیت اولیه 90 میلیارد متر مکعب است که به دلیل فرسوده شدن نزدیک 45 میلیارد مترمکعب آن قابل استفاده است.

در غرب خزر نیز، مسیر خط لوله تاریخی صادرات ایران به شوروی (قاضی محمد – آستارا) محل اتصال ایران به روسیه از طریق آذربایجان است.

این خط با ظرفیت اولیه 10 میلیارد مترمکعب احداث شده و اکنون کمتر از 20 درصد ظرفیت آن قابل استفاده است. افزایش حجم عملیاتی این خط نیاز به تعمیر و بازسازی دارد.

علاوه بر مسئله حجم قابل صادرات و مسیرهای ورود گاز روسی به بازارهای خاورمیانه، موضوع قیمت چالشی اساسی در مسیر تحقق این استراتژی خواهد بود. قیمت گاز وارداتی کشورهای خاورمیانه و جنوب غرب آسیا طی 2 سال اخیر بیش از 50 درصد پایینتر از قیمت صادرات روسیه به اروپا بوده است.

ایده تجارت ایران با گاز روسیه به شکل خرید مستقیم، سواپ یا ترانزیت، علاوه ملاحظات فنی و زیرساختی (ظرفیت خطوط لوله)، نیاز به بررسی جزئیتر ابعاد اقتصادی (قیمت)، سیاسی (تحریم) و ژئوپلیتیک موضوع داشته و در صورت عدم لحاظ این ابعاد میتواند حتی به قیمت از دست رفتن بازارهای صادراتی ایران تمام شود.

منبع: سولوشن

دوشنبه ۲۴ مرداد ۱۴۰۱ ساعت ۱۷:۳۳

کد مطلب: 33638