خبری از معافیت مالیات کارکنان نفت

مدیرکل روابط عمومی سازمان امور مالیاتی در مورد مطالبه عدم دریافت پلکانی مالیات از کارکنان صنعت نفت گفت: وضع هرگونه مالیات جدید یا معافیت نیازمند قانون است و سازمان مالیاتی مجری قانون محسوب می شود.

کارکنان صنعت نفت | میز نفت

به گزارش میز نفت ، این روزها افزایش حقوق و دستمزد و متناسب سازی آن میان کارمندان دستگاه های اجرایی از مطالبات جدی کارکنان دولت است. کارکنان صنعت نفت در اقدامی برای بهبود حقوق خود خواستار عدم دریافت پلکانی مالیات خود هستند و در سامانه فارس من خبرگزاری فارس تحت عنوان «مطالبه عدم دریافت پلکانی مالیات از کارکنان نفتی» را ثبت کردند.

بالغ بر 840 نفر از کارکنان صنعت نفت در توضیح این مطالبه و خواسته خود عنوان کردند: «مالیات پلکانی کارکنان عملیاتی نفت باید حذف و به صورت ثابت ۱۰ درصد محاسبه گردد.چرا باید کارکنان مناطق عملیاتی نفت (شرکتهای تابعه) در گرما، شرجی آلودگیهای شیمیایی پلکانی نجومی باشد؟با احترام به برخی نهادها و سازمانها به چه دلیلی آنها معاف از مالیات باشند اما کارکنان مناطق عملیاتی اکثراً دارای تحصیلات عالی هستند و باید مالیات پلکانی پرداخت کنند.کارکنان شاغل در جنوب و مناطق عملیاتی نفت، پول خونشان را میگیرند، مگر پول خون هم مالیات دارد؟»

به گزارش فارس، طبق اصل ۵۱ قانون اساسی جمهوری اسلامی ایران هیچ نوع مالیات وضع نمیشود مگر به موجب قانون. موارد معافیت و بخشودگی و تخفیف مالیاتی به موجب قانون مشخص میشود.

از آنجایی که دریافت مالیات از حقوق کارکنان بخش عمومی و خصوصی به موجب قوانین بالادستی و بودجه سنواتی اخذ می شود هرگونه معافیت جدید نیز باید براساس قانون باشد.

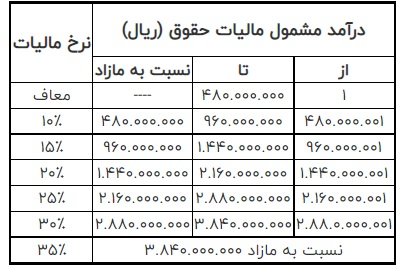

در حال حاضر با توجه به مقررات جز (۴) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کل کشور مالیات اخذ می شود که بدین شرح است:

۱- سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایا (به استثنای قضات و مشمولان تبصرههای (۱) و (۲) ماده ۸۷ [با توجه به اینکه ماده ۸۷ فاقد تبصرههای ۱ و ۲ است به نظر میرسد که مراد قانونگذار ماده ۸۶ بوده است] قانون مالیاتهای مستقیم و با رعایت ماده (۵۱) قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی آموزشی و پژوهشی شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶/۱۲/۱۳۶۸ با اصلاحات و الحاقات بعدی) و کارانه به شرح ذیل میباشد:

- نسبت به مازاد چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تا نهصد و شصت میلیون (۹۶۰.۰۰۰.۰۰۰) ریال، ده درصد (۱۰%)

- نسبت به مازاد نهصد و شصت میلیون (۹۶۰.۰۰۰.۰۰۰) ریال تا یک میلیارد و چهارصد و چهل میلیون (۱.۴۴۰.۰۰۰.۰۰۰) ریال: پانزده درصد (۱۵%)

- نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (۱.۴۴۰.۰۰۰.۰۰۰) ریال تا دو میلیارد و صد و شصت میلیون (۲.۱۶۰.۰۰۰.۰۰۰) ریال: بیست درصد (۲۰%)

- نسبت به مازاد دو میلیارد و صد و شصت میلیون (۲.۱۶۰.۰۰۰.۰۰۰) ریال تا دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال: بیست و پنج درصد (۲۵%)

- نسبت به مازاد دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و هشتصد و چهل میلیون (۳.۸۴۰.۰۰۰.۰۰۰) ریال: سی درصد (۳۰%)

- نسبت به مازاد سه میلیارد و هشتصد و چهل میلیون (۳.۸۴۰.۰۰۰.۰۰۰) ریال: سی و پنج درصد (۳۵%)

۳- حقوق اعضای رسمی هیئت علمی دانشگاهها با رعایت ماده ۵ قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶/۱۲۱۳۶۸ با اصلاحات و الحاقات بعدی، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال ۱۴۰۰ مشمول مالیات به نرخ ده درصد (%۱۰) خواهد بود.

۴- بر اساس ماده (۵) قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی، از درآمد مشمول مالیات اعضای هیئت علمی موضوع این قانون حداکثر ده درصد (۱۰%) به عنوان مالیات کسر خواهد شد. با توجه به اینکه در جزء (۴) بند (الف) تبصره ۱۲ مذکور عبارت «کارانه» خارج از موارد استثنا شده مربوط به حقوق اعضای هیئت علمی به کار رفته است، بنابراین کارانه دریافتی توسط اعضای هیئت علمی (با رعایت بخشنامه شماره ۵۱۸/۹۸/۲۰۰ مورخ ۲۱/۱۱/۱۳۹۸) مشمول نرخ ده درصد (%۱۰) نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیئت علمی دانشگاهها نرخ پلکانی مقرر را پوشش میدهد به نرخ بعدی مشمول مالیات خواهد بود.

به عنوان مثال: چنانچه حقوق و مزایای فوق العاده اعضای رسمی هیأت علمی مبلغ (۱.۴۴۰.۰۰۰.۰۰۰) ریال باشد، کارانه دریافتی به نرخ های مربوط به درآمد مازاد بر مبلغ یاد شده (حسب مورد بیست درصد (۲۰%)، بیست و پنج درصد (۲۰%) و...) مشمول مالیات خواهد بود.

۵- با توجه به استثنای احکام تبصرههای (۱) و (۲) ماده ۸۶ قانون مالیاتهای مستقیم از مقررات جزء (۴) بند الف تبصره ۱۲ یادشده، تمامی احکام تبصرههای (۱) و (۲) ماده واحده قانون اصلاح ماده ۸۶ قانون مالیاتهای مستقیم مصوب ۲۷/۴/۱۳۹۶ (اعم از نرخ و…) مطابق مقررات، در سال ۱۴۰۰ کماکان لازم الاجراست.

۶- با توجه به اینکه درآمد حقوق قضات از نرخهای مقرر در جزء (۴) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کشور مستثنی گردیده است، درآمد حقوق قضات در سال یاد شده مشمول مقررات ماده ۸۵ قانون مالیاتهای مستقیم بوده و پس از اعمال معافیت مالیاتی سال ۱۴۰۰ تا ۷ برابر آن (معادل ۳.۳۶۰.۰۰۰.۰۰۰ ریال)، مشمول مالیات به نرخ ده درصد (%۱۰) و نسبت به مازاد آن مشمول مالیات به نرخ بیست درصد (%۲۰) خواهد بود.

۷- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند ۲ به شرح ذیل است: در همین باره غلامرضا قبله ای مدیرکل روابط عمومی سازمان امور مالیات به فارس می گوید: هرگونه وضع مالیات جدید یا معافیت و نظایر آن براساس قانون خواهد بود و برای اینکه بتوان معافیت جدید برای یک قشری در نظر گرفت بایستی سیر قانون گذاری را طی کند. سازمان مالیاتی مجری قانون است و در صورتی که در این زمینه قانون اجازه بدهد نسبت به انجام آن اقدام خواهد کرد.

در همین باره غلامرضا قبله ای مدیرکل روابط عمومی سازمان امور مالیات به فارس می گوید: هرگونه وضع مالیات جدید یا معافیت و نظایر آن براساس قانون خواهد بود و برای اینکه بتوان معافیت جدید برای یک قشری در نظر گرفت بایستی سیر قانون گذاری را طی کند. سازمان مالیاتی مجری قانون است و در صورتی که در این زمینه قانون اجازه بدهد نسبت به انجام آن اقدام خواهد کرد.

منبع : فارس

بالغ بر 840 نفر از کارکنان صنعت نفت در توضیح این مطالبه و خواسته خود عنوان کردند: «مالیات پلکانی کارکنان عملیاتی نفت باید حذف و به صورت ثابت ۱۰ درصد محاسبه گردد.چرا باید کارکنان مناطق عملیاتی نفت (شرکتهای تابعه) در گرما، شرجی آلودگیهای شیمیایی پلکانی نجومی باشد؟با احترام به برخی نهادها و سازمانها به چه دلیلی آنها معاف از مالیات باشند اما کارکنان مناطق عملیاتی اکثراً دارای تحصیلات عالی هستند و باید مالیات پلکانی پرداخت کنند.کارکنان شاغل در جنوب و مناطق عملیاتی نفت، پول خونشان را میگیرند، مگر پول خون هم مالیات دارد؟»

به گزارش فارس، طبق اصل ۵۱ قانون اساسی جمهوری اسلامی ایران هیچ نوع مالیات وضع نمیشود مگر به موجب قانون. موارد معافیت و بخشودگی و تخفیف مالیاتی به موجب قانون مشخص میشود.

از آنجایی که دریافت مالیات از حقوق کارکنان بخش عمومی و خصوصی به موجب قوانین بالادستی و بودجه سنواتی اخذ می شود هرگونه معافیت جدید نیز باید براساس قانون باشد.

در حال حاضر با توجه به مقررات جز (۴) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کل کشور مالیات اخذ می شود که بدین شرح است:

۱- سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایا (به استثنای قضات و مشمولان تبصرههای (۱) و (۲) ماده ۸۷ [با توجه به اینکه ماده ۸۷ فاقد تبصرههای ۱ و ۲ است به نظر میرسد که مراد قانونگذار ماده ۸۶ بوده است] قانون مالیاتهای مستقیم و با رعایت ماده (۵۱) قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی آموزشی و پژوهشی شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶/۱۲/۱۳۶۸ با اصلاحات و الحاقات بعدی) و کارانه به شرح ذیل میباشد:

- نسبت به مازاد چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تا نهصد و شصت میلیون (۹۶۰.۰۰۰.۰۰۰) ریال، ده درصد (۱۰%)

- نسبت به مازاد نهصد و شصت میلیون (۹۶۰.۰۰۰.۰۰۰) ریال تا یک میلیارد و چهارصد و چهل میلیون (۱.۴۴۰.۰۰۰.۰۰۰) ریال: پانزده درصد (۱۵%)

- نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (۱.۴۴۰.۰۰۰.۰۰۰) ریال تا دو میلیارد و صد و شصت میلیون (۲.۱۶۰.۰۰۰.۰۰۰) ریال: بیست درصد (۲۰%)

- نسبت به مازاد دو میلیارد و صد و شصت میلیون (۲.۱۶۰.۰۰۰.۰۰۰) ریال تا دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال: بیست و پنج درصد (۲۵%)

- نسبت به مازاد دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و هشتصد و چهل میلیون (۳.۸۴۰.۰۰۰.۰۰۰) ریال: سی درصد (۳۰%)

- نسبت به مازاد سه میلیارد و هشتصد و چهل میلیون (۳.۸۴۰.۰۰۰.۰۰۰) ریال: سی و پنج درصد (۳۵%)

۳- حقوق اعضای رسمی هیئت علمی دانشگاهها با رعایت ماده ۵ قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶/۱۲۱۳۶۸ با اصلاحات و الحاقات بعدی، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال ۱۴۰۰ مشمول مالیات به نرخ ده درصد (%۱۰) خواهد بود.

۴- بر اساس ماده (۵) قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی، از درآمد مشمول مالیات اعضای هیئت علمی موضوع این قانون حداکثر ده درصد (۱۰%) به عنوان مالیات کسر خواهد شد. با توجه به اینکه در جزء (۴) بند (الف) تبصره ۱۲ مذکور عبارت «کارانه» خارج از موارد استثنا شده مربوط به حقوق اعضای هیئت علمی به کار رفته است، بنابراین کارانه دریافتی توسط اعضای هیئت علمی (با رعایت بخشنامه شماره ۵۱۸/۹۸/۲۰۰ مورخ ۲۱/۱۱/۱۳۹۸) مشمول نرخ ده درصد (%۱۰) نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیئت علمی دانشگاهها نرخ پلکانی مقرر را پوشش میدهد به نرخ بعدی مشمول مالیات خواهد بود.

به عنوان مثال: چنانچه حقوق و مزایای فوق العاده اعضای رسمی هیأت علمی مبلغ (۱.۴۴۰.۰۰۰.۰۰۰) ریال باشد، کارانه دریافتی به نرخ های مربوط به درآمد مازاد بر مبلغ یاد شده (حسب مورد بیست درصد (۲۰%)، بیست و پنج درصد (۲۰%) و...) مشمول مالیات خواهد بود.

۵- با توجه به استثنای احکام تبصرههای (۱) و (۲) ماده ۸۶ قانون مالیاتهای مستقیم از مقررات جزء (۴) بند الف تبصره ۱۲ یادشده، تمامی احکام تبصرههای (۱) و (۲) ماده واحده قانون اصلاح ماده ۸۶ قانون مالیاتهای مستقیم مصوب ۲۷/۴/۱۳۹۶ (اعم از نرخ و…) مطابق مقررات، در سال ۱۴۰۰ کماکان لازم الاجراست.

۶- با توجه به اینکه درآمد حقوق قضات از نرخهای مقرر در جزء (۴) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کشور مستثنی گردیده است، درآمد حقوق قضات در سال یاد شده مشمول مقررات ماده ۸۵ قانون مالیاتهای مستقیم بوده و پس از اعمال معافیت مالیاتی سال ۱۴۰۰ تا ۷ برابر آن (معادل ۳.۳۶۰.۰۰۰.۰۰۰ ریال)، مشمول مالیات به نرخ ده درصد (%۱۰) و نسبت به مازاد آن مشمول مالیات به نرخ بیست درصد (%۲۰) خواهد بود.

۷- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند ۲ به شرح ذیل است:

منبع : فارس

سه شنبه ۱۲ مرداد ۱۴۰۰ ساعت ۱۶:۰۳

کد مطلب: 30619